NOTA DEL EDITOR: Este comentario es obtenido de una carta a los inversores de Argos Arca Global A.

* * *

Históricamente el oro era considerado dinero por varios motivos, durabilidad, apreciación de intercambio, mantenimiento del poder adquisitivo, etc. Dado que su cotización está referenciada al dólar haremos las reflexiones respecto a EE.UU. Durante mucho tiempo ese oro en manos del público se venía revalorizando, incrementando su poder adquisitivo al incrementarse la producción de la economía.

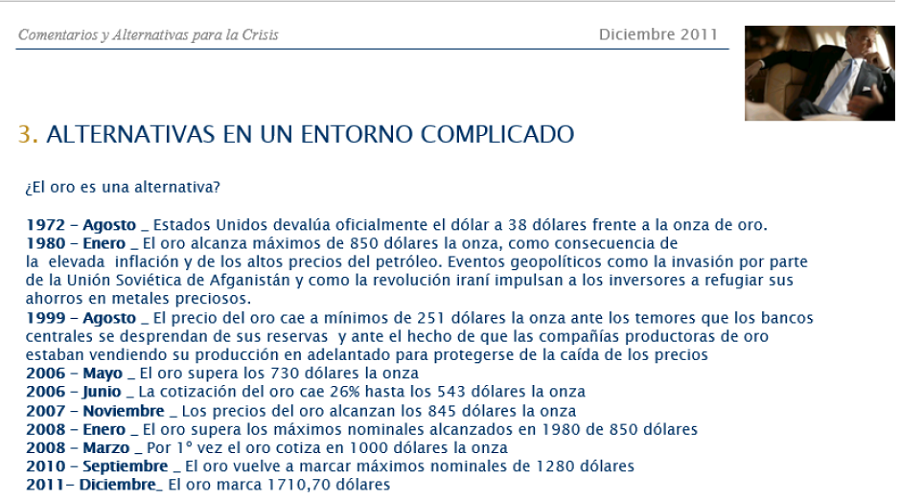

En Estados Unidos el canje del dólar por onza de oro en 1900 eran $20/onza… y siguió manteniendo dicha paridad hasta 1933 cuando el Tribunal Supremo de Estados Unidos da la razón al Gobierno- administración de Franklin D. Roosevelt- frente a un ciudadano y se modifica la paridad a $35/onza… es decir una devaluación del dólar respecto al oro del 75% (15/20 dólares). Esa paridad de $35/onza se mantuvo hasta que el presidente Richard Nixon, acuciado por los gastos de la guerra de Vietnam, decidió cancelar la “ventanilla del oro”, se produce una devaluación del dólar en 1972 hasta niveles de $38/onza y posteriormente se decide dejarlo en libre flotación. Esta libre flotación llevó al precio del oro, respecto al dólar, a niveles muy superiores: $850/onza en 1980.

En la siguiente tabla cronológica que presenté en la primera Reunión Anual del Argos en la Cámara de la Propiedad Urbana de León en Diciembre 2011, podemos ver cómo fue la evolución del precio de la onza del oro respecto a su cambio en dólares USA hasta dicha fecha:

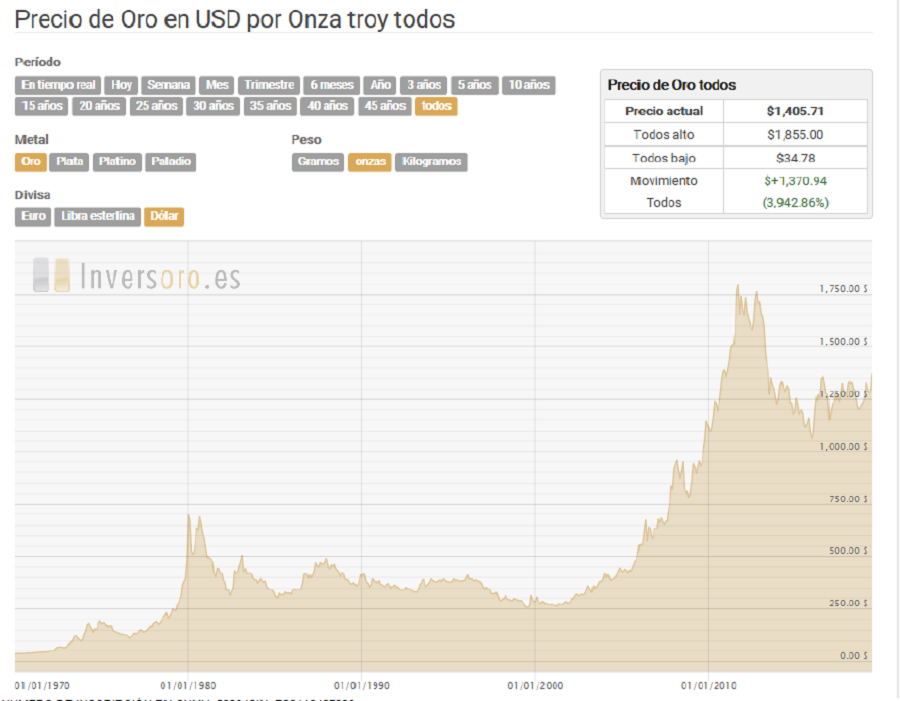

Para verlo gráficamente con su cotización actual- $1.405,71/ onza tomada de la web: https://www.inversoro.es/precio-del-oro/todos/onzas/USD/

Lo importante, desde mi punto de vista, es lo siguiente. Como inversión dentro del mundo value tenemos la definición de Benjamin Graham según la cual una operación de inversión es aquella que, tras un serio y profundo análisis, promete la recuperación del capital invertido y una razonable rentabilidad. Para ello debemos poder calcular o estimar los flujos futuros de dicha inversión… si no podemos estimar lo que ese activo nos puede generar en el futuro, no podremos calcular un valor intrínseco y por tanto no podríamos calificarla de inversión.

Debemos recordar también que durante los cien años del siglo XX el oro pasó de $20/onza a $283, 58/onza el 31-12-1999… es decir, esto supone una rentabilidad acumulada en cien años del 1.317,90%… no parece una mala rentabilidad vista así, ¿verdad? Pero sigamos analizando estos datos, dicha rentabilidad en cien años supone una rentabilidad anualizada del 2.69%… ahora ya no resulta tan atractiva, ¿verdad? Comparémosla con lo que un inversor en oro podría haber obtenido invirtiendo en el Dow Jones Industrial Average, el índice de las 30 grandes empresas industriales americanas. Éste pasó desde los 68.13 puntos el 2 de Enero de 1900 hasta los 11.497,12 el 31 de Diciembre de 1999, esto es una rentabilidad acumulada del 16.775,27%… que es mucho mejor que la obtenida por el oro y en rentabilidad anualizada supone un 5.26% que es mucho mejor que la obtenida por el oro (y en el acumulado de esos cien años podéis ver lo importante que son unos pequeños diferenciales de rentabilidad en plazos muy largos).

Miembros, inicien sesión abajo para acceder al contenido restringido.

¿No eres miembro?

Gracias por tu interés. Ten en cuenta que MOI Global está cerrado para nuevos miembros en este momento. Si deseas unirte a la lista de espera para miembros hispanos, completa el siguiente formulario:

About The Author: Miguel de Juan Fernández

Miguel de Juan Fernández fue Asesor Principal de ARGOS CAPITAL FI en el periodo 2010-2018. De 2018 a la fecha, es asesor principal de Argos Arca Global A, fondo value español que está construido siguiendo el espíritu del partnership de Warren Buffett, además de ser fiel al enfoque Buffett-Graham del value investing.

Miguel también es autor de El Lemming que salió raro (2012), El Inversor Español Inteligente (2016) y Value Investing. Austria vs Salamanca (2019). También fue profesor asociado en la Universidad de León (España), donde impartía el Máster de Finanzas.

More posts by Miguel de Juan Fernández