NOTA DEL EDITOR: El siguiente texto es obtenido de una carta semestral a los inversores de Buy & Hold Gestión de Activos.

* * *

El dilema entre invertir en calidad o invertir barato no es algo que hayamos inventado nosotros. Warren Buffett habla de esta dicotomía, contraponiendo su modo de invertir a la de su profesor, Benjamin Graham. La escuela de la inversión en valor comienza con este último. A principios del siglo XX, la inversión en bolsa era muy especulativa. Benjamin destaca en sus escritos que un inversor “inteligente” o “racional” debe concentrarse en los fundamentales de una empresa. Especialmente debe valorar si la valoración de los activos de una empresa es superior a la de su cotización. Si la valoración real de sus activos supera en un amplio margen de seguridad la cotización en bolsa entonces, un inversor inteligente debe comprar.

Warren Buffett, descubre que, si bien esto es cierto, según sus propias palabras, Benjamin lo que hace es apurar los pitillos que hay por el suelo y que todavía tienen algo de tabaco por quemar. Es una estrategia rentable, pero según Buffett, es mucho más rentable fijarse en la calidad de los fundamentales de las empresas y no solo en la valoración. Al contrario que en renta fija, la inversión en acciones se caracteriza por invertir en un activo de crecimiento. Hay empresas que gozan de ventajas competitivas difícilmente atacables y retornos altos sobre el capital que garantizan crecimientos sostenibles a largo plazo. El crecimiento a largo plazo hace que una valoración que nos parece cara en el momento presente, resulte ser una gran oportunidad después de unos años de alto crecimiento de beneficios. Un familiar me comentaba que siempre que había comprado inmuebles caros en buenas ubicaciones el tiempo había hecho buena la inversión y al revés, inmuebles baratos pero mal ubicados resultaban ser peores inversiones a largo plazo.

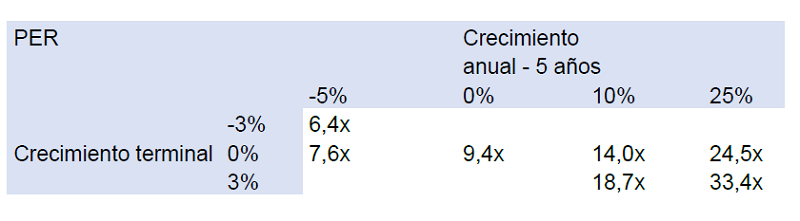

Si analizamos esto desde el punto de vista de los multiplicadores sobre beneficios, veremos que hay una gran dispersión entre los multiplicadores a los que debería cotizar una empresa de alto crecimiento y otra con un negocio con caída de beneficios. En la tabla siguiente, podemos ver el PER o multiplicador sobre beneficios al que debería cotizar una empresa correctamente valorada, entendiendo por tal el PER al que debería comprar un inversor para obtener una rentabilidad anual del 10% sobre su inversión.

En el eje horizontal de la Tabla, se muestra el crecimiento anual de los beneficios de la empresa durante los próximos cinco años y en el eje vertical el crecimiento perpetuo de la empresa a partir del quinto año. Por ejemplo, una empresa cuyos beneficios vayan a caer un 5% al año durante los próximos cinco años y que a partir del quinto año los beneficios se reducirán un 3% al año de forma permanente, estaría correctamente valorada a un PER de 6,4 veces. En el otro extremo, una empresa cuyos beneficios van a crecer un 25% durante los próximos cinco años y que a partir de entonces sus beneficios crecerán de forma perpetua al 3% (en línea con la economía) está correctamente valorada a un PER de más de 33 veces. Incluso si la empresa crece sus beneficios un 25% al año durante cinco años y a partir del quinto año ya no crece más, estaría correctamente valorada a un PER de 24,5 veces.

Este ejercicio matemático sencillo, nos permite comprender que la diferencia entre multiplicadores en empresas que crecen y las que no lo hacen es enorme, y por tanto, poco intuitiva.

Profundizando en este análisis podemos decir que la clave que permite a una empresa generar crecimientos a largo plazo son las ventajas competitivas sostenibles. En la jerga del sector, esto se denomina “fosos defensivos”. Por ejemplo, la escala (Facebook, Google, Microsoft, Amazon), la marca (LVMH), un posicionamiento de calidad o tecnológicamente superior (Alten), una posición de dominio en un nicho industrial (Vidrala, Grifols, Safran, Boeing, ASML) o de servicios (SAP). Estas empresas normalmente cotizan a multiplicadores más altos que el resto del mercado y, según acabamos de ver, no por ello están caras.

Rechazar un valor porque cotiza a un PER alto sin analizar sus fundamentales, puede ser una gran equivocación puesto que podemos estar dejando escapar una gran oportunidad. Igualmente comprar algo porque cotiza a un PER muy bajo sin entender por qué puede acabar en un error muy común que se llama “trampa de valor”.

About The Author: Buy and Hold

Dirigida por Julián Pascual, Rafael Valera y Antonio Aspas, Buy & Hold Gestión de activos es Sociedad Gestora independiente de Instituciones de Inversión Colectiva (SGIIC) que tiene una filosofía de value investing. Gestionan

fondos de renta variable así como de renta fija.

More posts by Buy and Hold