NOTA DEL EDITOR: El siguiente texto es un extracto de una carta trimestral, de Invexcel Patrimonio.

* * *

El mercado de valores está conformado en gran parte por personas, que en conjunto y en el corto plazo se comportan de manera irracional.

Tendemos a extrapolar el rendimiento pasado bajo el convencimiento (¿hueco?) de que “va a seguir subiendo” o “es imparable”.

Existe un fenómeno, muy usado últimamente en relación a las redes sociales que se conoce como “FOMO” o “Fear of Missing Out”. Nadie quiere perderse la fiesta y es esa la única razón para acudir. Lo mismo pasa con el mercado.

Esta pasada navidad parecía que no había otro tema de conversación que no fueran las criptomonedas y su máximo exponente, el Bitcoin. Todo el mundo quería participar de una fiesta que parecía no tener fin. No era para menos. Sin embargo, y lejos de criticar su figura o cuestionar su futuro, sí creemos seguro afirmar que una gran mayoría no tuvo en cuenta el valor real del activo que estaban comprando, entre otros, porque se trata de un ejercicio francamente difícil. Desde sus cotas máximas en enero de este año, las principales criptomonedas han caído entre un 65% y un 85%. Ha sido un episodio efímero, que no sabemos cómo se resolverá, pero que comparte características con el mercado americano, el sector tecnológico, las FAANG… con la diferencia que estos últimos llevan ya varios años así.

Pero esto no es nuevo. Al episodio de las Nifty Fifty podemos añadir casi uno por década. En España muchos recordarán Terra. Salió a cotizar a un precio 11,80€ la acción, alcanzando los 158€. Tras cuatro años de aventura bursátil, en 2003 fue opada por Telefónica [TEF] a un precio de 5€. Muchos no volverían a recuperar su inversión nunca. Apenas estalló la “puntocom”, vimos en España como se generaba una fiebre similar alrededor del mercado inmobiliario. En 2007, España tenía 20 billonarios de los que más de la mitad estaban relacionados con el ladrillo. El peso de estas compañías en el mercado de valores alcanzó máximos nunca vistos. En ambos casos, valorar objetivamente dichos activos impedía participar de la escalada. Para un inversor en valor, fueron épocas donde la rentabilidad relativa fue negativa.

La prolongación de esta situación hace que cada vez más gente sea partícipe de la misma, sintiéndonos cada vez más solos los que no lo hacemos. Se está muy calentito en el rebaño, y hace mucho frío fuera del mismo.

El último factor de índole psicológica es uno que hemos repetido hasta la saciedad con la renta fija, especialmente hace uno o dos años. Se trata de “The Greater Fool Theory”, definido literalmente como “hacer algo estúpido esperando que alguien será aún más tonto”. Esto para nosotros era prestar dinero al estado alemán (comprar bonos) en verano de 2016 y pagarles un interés por el favor. Lo mismo es aplicable a comprar acciones de una compañía por encima de las 100 veces beneficios, esperando que venga otro y nos pague 200 veces beneficios. Este caso se ha dado últimamente con éxito en Netflix [NFLX] o Amazon [AMZN], con mucha rentabilidad y en nuestra opinión, con el riesgo que lleva aparejado.

Pero, aún así, ¿por qué no ir saltando de estilo de inversión? Porque creemos firmemente que, para obtener resultados positivos en el largo plazo, el inversor debe ser consecuente con sus creencias y manera de hacer las cosas. Cualquier otra cosa es especulación y dejar el resultado en manos de la suerte.

Ejemplos

Amazon se ha apuntado en el último año un 85% de rentabilidad. En términos absolutos ha añadido a su capitalización unos $450.000M de valor en 12 meses. Ello equivale a más de 10 Telefónicas ¡sólo lo que ha subido en doce meses!, y sin embargo aún no gana el dinero que gana nuestra operadora. Cotiza por encima de las 200 veces beneficios y entera, vale casi el PIB de España. Entendemos que dentro de 10 años será una compañía aún mejor de la que es hoy, pero el precio nos parece ridículo y de riesgo inasumible en los parámetros de compromiso que mantenemos con nuestros clientes y con nuestro comportamiento inversor.

El valor de Netflix también ha crecido este año cerca de un 75%, casi 70.000 millones, o dos Telefónicas. No está mal considerando que lleva 10 años con beneficios positivos, pero aún no ha estado ni remotamente cerca de ganar su primer billón y genera recurrentemente caja negativa.

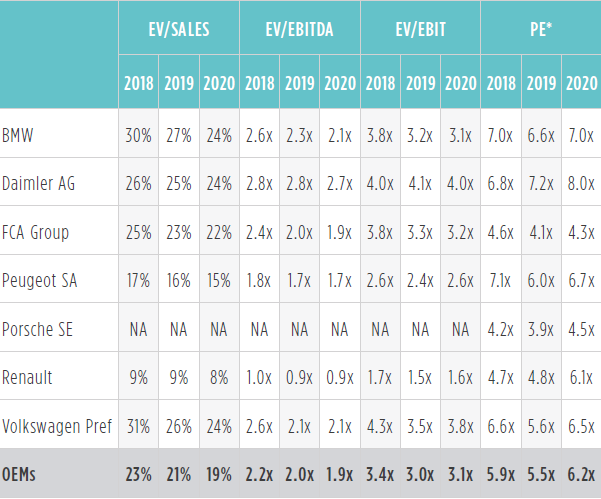

Pero el caso más espectacular es el del sector automoción. Habrá que ver que tiene que hacer el polémico presidente de Tesla para que el mercado le castigue como a los muy respetados fabricantes europeos. Tesla [TSLA] ha perdido dinero todos y cada uno de los años que ha estado operativa. Fabricó en 2017 unos 100.000 coches. Esto compara muy negativamente con los 2,5 millones de coches entregados por BMW o los casi 11 millones de VW. Tampoco compara bien con los 16.000 millones de EBITDA del primero o los casi 40.000 millones del segundo. Ambas generan caja libre en abundancia y carecen de deuda industrial.

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.

About The Author: Invexcel Patrimonio

Invexcel Patrimonio es una Empresa de Asesoramiento Financiero de base familiar, dirigida a personas, familias y entidades que requieran opinión y consejo patrimonial independiente y con una visión empresarial del patrimonio.

La firma asesora dos SICAVs aplicando los principios del value investing.

More posts by Invexcel Patrimonio