NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de Prime Value.

* * *

There is bound to be a regression toward the mean

– Charlie Munger

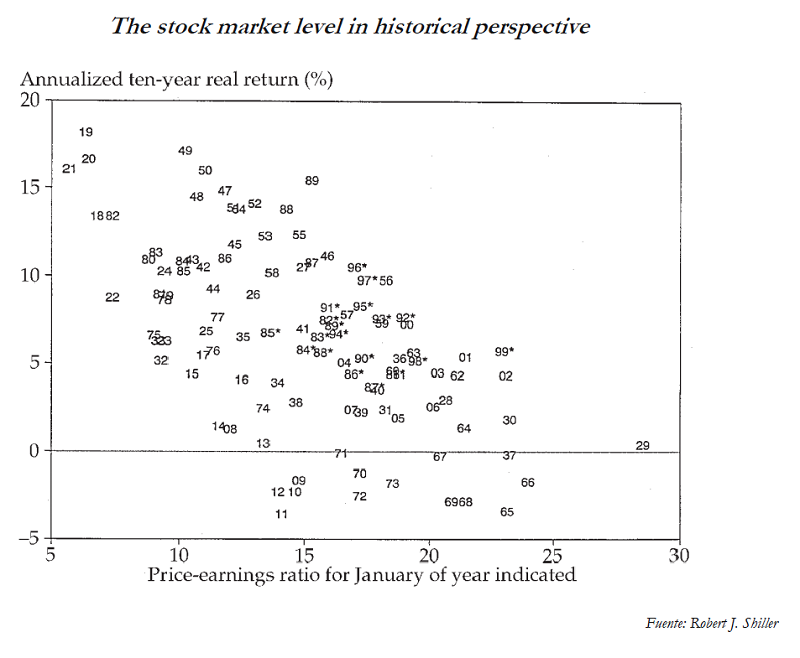

“Note again that there is an enormous spike after 1997, when the ratio rises until it hits 44.3 by January 2000. Price earnings ratios by this measure have never been so high. The closest parallel is September 1929, when the ratio hit 32.6.”

El premio Nobel de economía Robert J. Shiller escribía estas líneas hace ya 20 años, en su libro Exuberancia Irracional. En ellas, hacía referencia a una medida de valoración concreta de activos, el CAPE ratio o P/E de Shiller. Aunque ninguna medida macroeconómica es perfecta, el PER de Shiller es un dato interesante a tener en cuenta para calibrar si el mercado está caro o barato en general.

Se puede traducir como ratio de precio sobre beneficios ajustados cíclicamente, es una medida de valoración aplicada al índice S&P 500. Para el numerador se toma el precio del S&P500. Para el denominador se toma la media de los beneficios de las empresas del S&P500 de los últimos 10 años, ajustándolos a la inflación. La mediana de esta medida, tomando como muestra más de 100 años, es de 15.76 veces.

En el siguiente gráfico trató de mostrar con la evidencia y el peso de la historia, que normalmente los años con un ratio precio beneficios bajo han sido seguidos por altos retornos 10 años después, y viceversa.

El gráfico muestra como por ejemplo en enero de 1920, enero de 1949 y enero de 1982 vienen seguidos por altos retornos los 10 siguientes años. En algunos años a la derecha del gráfico, enero de 1929, 1937 y 1966 los retornos son bajos en los siguientes 10 años. El texto sigue:

“After the spectacular bull market of the 1920s, the ratio attained a value of 32.6. As we all know, the market tumbled from this high, with a real drop in the S&P Index of 80.6% by June 1932. The decline in real value was profound and long-lasting. The real S&P Composite Index did not return to its September 1929 value until December 1958. The average real return in the stock market (including dividends) was –13.1% a year for the five years following September 1929, –1.4% a year for the next ten years, –0.5% a year for the next fifteen years, and 0.4% a year for the next twenty years.”

Miembros, inicien sesión abajo para acceder al contenido restringido.

¿No eres miembro?

Gracias por tu interés. Ten en cuenta que MOI Global está cerrado para nuevos miembros en este momento. Si deseas unirte a la lista de espera para miembros hispanos, completa el siguiente formulario:

About The Author: Prime Value

Gestionado por Víctor Morales y Adrián Sánchez, Prime Value es un fondo de inversión alternativo que busca obtener un rendimiento satisfactorio y sostenido a lo largo del tiempo aplicando una filosofía de inversión value investing, manteniendo una gestión activa.

Seleccionando activos infravalorados por el mercado con alto potencial de revalorización, analizando exhaustivamente cada empresa el fondo determina un valor intrínseco el cual ayudará en la toma de decisiones.

More posts by Prime Value