NOTA DEL EDITOR: Esta idea de inversión presentada por Miguel de Juan Fernández es obtenida de la carta a los inversores de noviembre 2017 de Argos Capital FI.

* * *

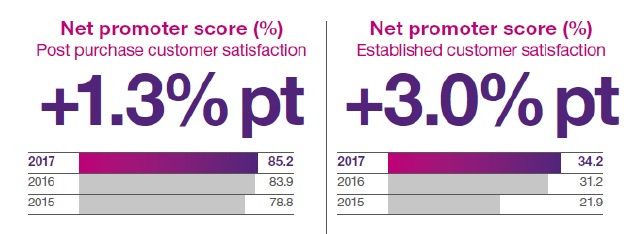

DFS FURNITURE (DFS….L) es una empresa creada en el año 1969 y es la compañía líder- desde hace bastantes años- en el sector de sofás y muebles tapizados en el Reino Unido. De hecho dicho liderazgo no ha hecho más que incrementarse con el paso de los años debido a su buen hacer y su foco en el servicio al cliente… que es estupendo como refleja no sólo la mejora año tras año de los comentarios de los clientes tras adquirir su sofá (post purchase), sino incluso varios meses después en un foco por conocer la calidad de la empresa entre los usuarios tiempo después de realizar la compra (established).

La decisión final a favor de DFS Furniture frente a su rival- SCS- partió, como digo del análisis de esta última que me terminó derivando hacia DFS; lo que sigue es una comparativa entre ambas que comenté en el grupo de WhatsApp y que he mantenido en su mayoría… así que disculpad la longitud del texto, pero creo que puede resultaros interesante. Ambas compañías son muy parecidas, su sector sin ser exactamente la misma actividad es prácticamente igual (SCS distribuye sofás, DFS los distribuye y los fabrica). Ambas tienen más coincidencias, las dos salieron a cotizar en 2015 y ambas tienen bastantes años de existencia (cien años SCS y 50 DFS).

Entre las diferencias podemos encontrar como fundamentales, el tamaño- bastante más grande DFS con ventas netas de 762 millones de libras frente a los 332 millones de SCS-, por otro lado mientras que DFS fabrica parte de la producción no es así en el caso de SCS. Otra diferencia es también que gracias a su tamaño DFS lleva varios años con tiendas fuera de Reino Unido, en Irlanda, Holanda y dos tiendas en España, mientras SCS mucho más pequeña no ha salido de Reino Unido.

Miembros, inicien sesión abajo para acceder al contenido restringido.

¿No eres miembro?

Gracias por tu interés. Ten en cuenta que MOI Global está cerrado para nuevos miembros en este momento. Si deseas unirte a la lista de espera para miembros hispanos, completa el siguiente formulario:

About The Author: Miguel de Juan Fernández

Miguel de Juan Fernández fue Asesor Principal de ARGOS CAPITAL FI en el periodo 2010-2018. De 2018 a la fecha, es asesor principal de Argos Arca Global A, fondo value español que está construido siguiendo el espíritu del partnership de Warren Buffett, además de ser fiel al enfoque Buffett-Graham del value investing.

Miguel también es autor de El Lemming que salió raro (2012), El Inversor Español Inteligente (2016) y Value Investing. Austria vs Salamanca (2019). También fue profesor asociado en la Universidad de León (España), donde impartía el Máster de Finanzas.

More posts by Miguel de Juan Fernández