NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de azValor Asset Management.

* * *

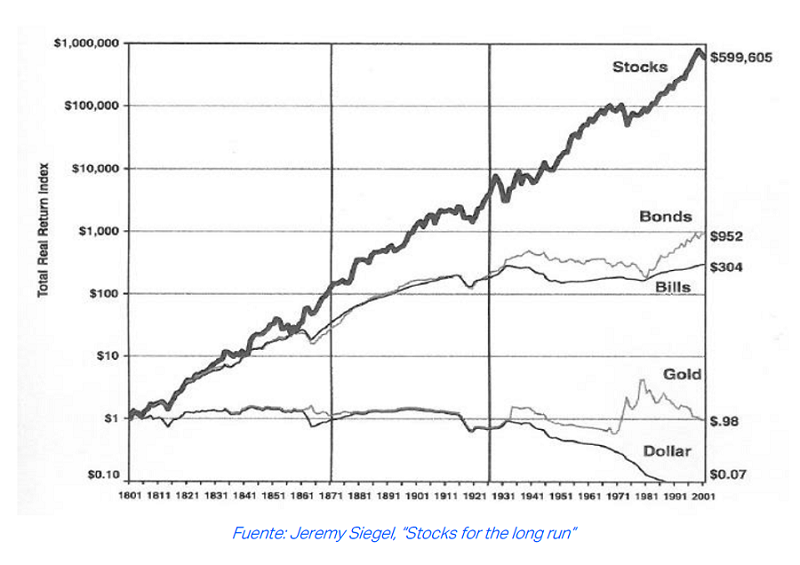

Desde Azvalor siempre hemos defendido la renta variable como la mejor clase de activos para capitalizar el ahorro a largo plazo. Esto resulta fácil de comprender para cualquier observador de su trayectoria. Como bien documenta y explica el libro de Jeremy Siegel, Stocks for the long run, la bolsa ha generado históricamente una rentabilidad acumulada muy superior al resto de activos. Además, esto se verifica casi para cualquier período a largo plazo que hubiéramos elegido durante los últimos 200 años. El siguiente gráfico es realmente claro en este sentido (rentabilidad real acumulada de las diferentes clases de activos en EE.UU.).

A pesar de ello, la renta variable “brilla por su ausencia” en el patrimonio de la mayoría de los ciudadanos. En España, por ejemplo, supone un exiguo 2,8% del ahorro total neto. Incluso si nos referimos solo al patrimonio financiero (muchos ciudadanos no tienen una gran capacidad de ahorro más allá del necesario para adquirir el activo por excelencia, el inmobiliario, la vivienda), su peso es un mero 8%, una fracción de lo que suele dedicarse al saldo en cuenta corriente o a títulos de renta fija, activos que se han demostrado claramente inferiores. En otros países las proporciones cambian, pero la idea esencialmente se repite.

Cabe preguntarse, entonces, ¿por qué es esto así? ¿Qué reticencia suscita la renta variable al ahorrador medio?

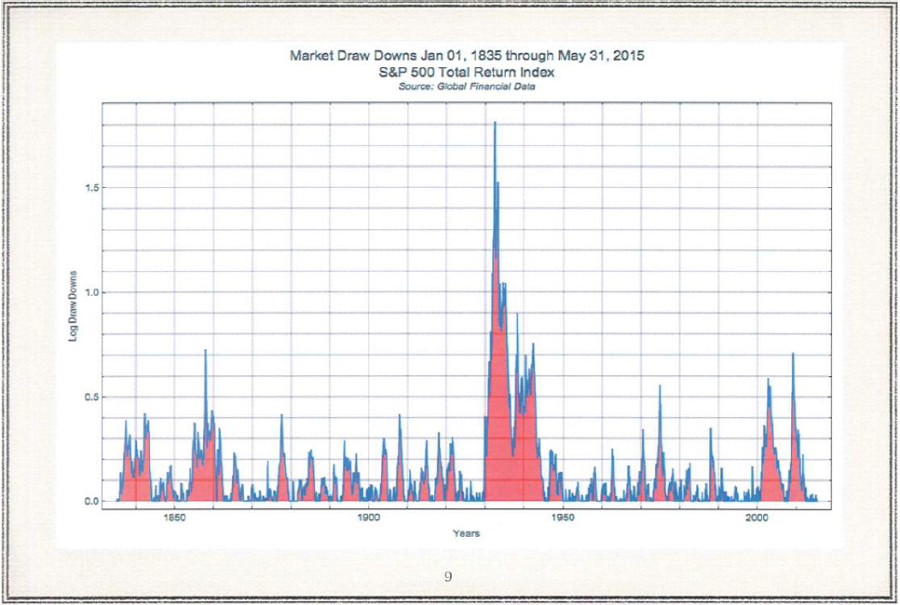

Creo que la clave reside en la “dificultad” que entraña invertir en renta variable. Esta dificultad no consiste en que exige conocimientos y gran dedicación, pues siempre se puede delegar en un profesional de la inversión (lo que aconsejo) o invertir en un vehículo de gestión pasiva que replique la rentabilidad de un índice. En mi opinión, la naturaleza de dicha dificultad es más de corte emocional. Efectivamente, para recoger los atractivos frutos que ofrece exige del ahorrador algo a cambio, que “ponga algo encima de la mesa”. Ocurre que la naturaleza del mercado es que esos frutos “se hacen rogar” y ponen a prueba constantemente los nervios y el carácter del inversor. Piénsese que, aunque la rentabilidad a largo plazo es indiscutiblemente positiva y superior a otras alternativas, el día a día se podría decir que es todo lo contrario. Como bien demostró el estudio de un reputado matemático y gestor de hedge funds, Robert Frey, en los últimos 180 años el mercado más importante del mundo, la bolsa de EEUU, está un 75% del tiempo en pérdidas desde su anterior máximo. Incluso si quisiéramos trazar una línea imaginaria al período de posguerra mundial, el resultado no mejora mucho. Desde 1950 el 66% del tiempo se encuentra en pérdidas. Y un 50% del tiempo se encuentra en pérdidas del 5%. Lo que es aún más doloroso, un 40% del tiempo se encuentra un 20% por debajo de su anterior máximo (en el siguiente gráfico se reflejan dichos datos, donde las áreas rojas representan caídas desde los anteriores máximos). A la luz de la evidencia, estoy de acuerdo con Frey cuando dice que el inversor en renta variable se encuentra la mayor parte del tiempo en un estado de “arrepentimiento”. Insisto en que lo anterior no contradice la idea de que la rentabilidad a largo plazo es claramente positiva. Los datos son los mismos.

Miembros, inicien sesión abajo para acceder al contenido restringido.

¿No eres miembro?

Gracias por tu interés. Ten en cuenta que MOI Global está cerrado para nuevos miembros en este momento. Si deseas unirte a la lista de espera para miembros hispanos, completa el siguiente formulario:

About The Author: Fernando Bernad

Fernando Bernad, CFA, es subdirector de inversiones y socio en azValor Asset Management. Trabajó para firmas como Frankfurt Value Management & Research, BNP Paribas, Banesto, Interdin, Vetusta Group y Bestinver, donde estuvo trabajando como miembro del equipo de gestión, desde 2007 hasta 2014.

More posts by Fernando Bernad