NOTA DEL EDITOR: Esta idea de inversión es obtenida de una carta trimestral del fondo DLTV Europe.

* * *

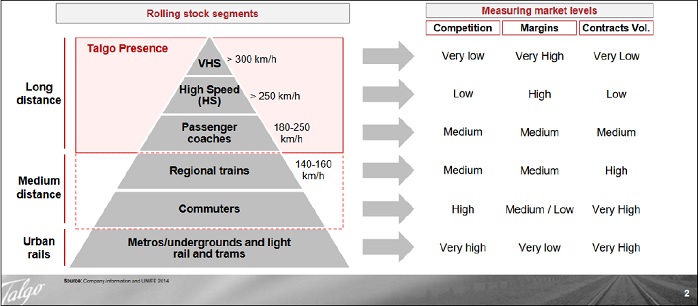

Talgo [BME: TLGO] es un fabricante español de trenes fundada en 1942. Está especializado en trenes de alta y muy alta velocidad, aunque en los últimos años ha tenido mucho éxito con su modelo Talgo 230-Intercity. No sólo fabrica los trenes, sino que en la gran mayoría de las ocasiones es el encargado de efectuar el mantenimiento de los mismos durante toda su vida útil (20-30 años).

Talgo tiene multitud de patentes y de tecnologías propietarias, lo que le otorga una ventaja competitiva considerable. La flexibilidad de fabricación además de su magnífico producto a un precio competitivo, hacen que el producto de Talgo sea magníficamente acogido a nivel mundial.

En el año 2006, 2 fondos de Private Equity (Trilantic y MCH) compran el 75% del capital a la familia fundadora. Parte de la familia fundadora se queda en la empresa, trabajando en posiciones críticas además de con una participación accionarial.

Desde el año 2006 hasta el año 2015, Talgo cosecha grandes éxitos comerciales en España y en Arabia Saudí, en alta y la muy alta velocidad. Estos importantísimos contratos le brindan la experiencia y las certificaciones para poder combatir a Alstom (Bombardier también forma parte), Siemens y Hitachi de tú a tú.

En el año 2015, debido a la buena marcha de la empresa junto con las expectativas de nuevos contratos (Oriente Medio, India, Europa, etc…), los Private Equity deciden sacar a bolsa el 40% de su capital. La valoración se fija en 9.25 euros (1,265 millones de euros). Esta valoración sería alrededor de 5.16x la valoración a la que entraron los Private Equity en 2006, lo que pondría en valor gran parte de los éxitos de la empresa durante estos casi 10 años.

La crisis del petróleo de finales del 2014 propició que el contrato con Arabia Saudí tuviese alguna complejidad más de ejecución, a parte de la dificultad técnica del proyecto en sí, unido a la ausencia de la gran cantidad de contratos nuevos que el mercado estimaba, produjo que la acción de Talgo cayera hasta la zona de 3.5-4 euros por acción en el periodo 2015-2016.

Estos factores desencadenaron que la comunidad inversora que estaba tan contenta pagando 1,265 millones en la salida a bolsa, saliese en tromba de la acción.

A partir de 2017 todo empezó a cambiar a mejor. Talgo finalizó exitosamente el contrato con la entrega de los trenes del proyecto de Arabia Saudí, a la par que conseguía importantes contratos en España. Finalmente, Talgo dio otro empujón comercial entre el año 2019 y principios del 2020, con la obtención de los contratos del modelo Talgo 230- Intercity en Dinamarca y Alemania.

Sin embargo, debido a la crisis Covid desde marzo del año 2020 hasta finales del 2021, Talgo sufrió especialmente debido a que su flota de mantenimiento deja de rodar, unido a las dificultades fabriles como consecuencia del Covid (baja productividad). A mediados del año 2021, adicionalmente a los problemas previamente mencionados, se une la problemática de los costes en los contratos en curso, debido a la gran inflación, la tensión en las cadenas de suministro y a la no posibilidad contractual de traspasarle los incrementos de precio a sus clientes (a partir del 2022, todos los contratos firmados ya incluyen cláusulas de traspaso de inflación). En muchas ocasiones con proveedores medianos y pequeños, aunque el precio ya estaba previamente acordado, Talgo se vio forzado a pagarles más por ciertos productos, ya que sino esos proveedores hubiesen quebrado y Talgo no hubiese recibido el producto o componente requerido.

Consecuentemente, los márgenes de Talgo tocan suelo a mediados de 2022 (llevan ya tres trimestres mejorando ligeramente). Durante el 2023, Deutsche Bahn (Alemania) y DSB (Dinamarca), ejecutan sus opciones para la ampliación de contratos anteriormente firmados (1,584 millones en contratos y la posibilidad de efectuar el mantenimiento en los trenes ya fabricados) con precios que otorgan a Talgo márgenes saludables. En 2023 también llegan buenas noticias desde Egipto y la posibilidad de nuevos contratos en Arabia Saudí. Talgo finalizará el año 2023 con una cartera de pedidos de fabricación de alrededor de 2,000 millones de euros (visibilidad de casi 5 años) y otros casi 2,000 millones de contratos de mantenimiento. La flota instalada de Talgo ha ido creciendo paulatinamente, y el mercado no ha podido observar aún la recurrencia en la generación de caja por múltiples factores; el proyecto de Arabía Saudí hizo ramp-up de forma lenta, el Covid produjo la parada de su flota instalada, y finalmente, la inflación de costes sufrida durante los años 2021 y 2022, con aún repercusión en el 2023 y mitad de 2024, ha producido que el flujo de mantenimiento no sea fácilmente visible en la cuenta de resultados.

En resumen, el sector ferroviario y sobre todo Talgo se encuentra en el mejor momento de su historia. A partir del 3q del año 2024, los márgenes de Talgo deberían volver a unos niveles normalizados (por lo menos los márgenes que tenía en el año 2019) y Talgo debería ser capaz de ganar entre 50-60 millones de euros anualmente de media a partir del 3q 2024. Sobre esta cuenta de resultados de 50-60 millones tenemos visibilidad casi total hasta el año 2029-2030.

Talgo cerró el 2q de 2023 cotizando a 3.35 euros por acción lo que la de un valor de 414.39m euros. A partir del 3q del año 2024 el ROCE de Talgo se situará entre el 13-15%. La inversión en capital de trabajo ya está hecha para un perímetro facturando 700-800 millones de euros, con lo cual a partir de 2024 los dividendos de Talgo aumentarán sustancialmente, ya que el balance es robusto.

Teniendo en cuenta todos estos factores, nuestra valoración suelo de Talgo está entre 5-5.5 euros por acción, a lo que habría que sumar entre 80-100 millones de dividendos hasta 2026 (0.65-0.80 euros por acción). Con lo cual de aquí a 2026 DLTV Europe capturará un mínimo de 6 euros por acción desde los 3.35 euros de cierre del 2q de 2023 (79.10% de potencial rentabilidad).

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.