Este ensayo busca explorar la vida, la carrera y, lo más importante, la filosofía de inversión de Charlie Munger, uno de los inversores más destacados en el mundo, pero conocido por pocos. Con una fortuna estimada de US$2.7 mil millones y gran crítico de las criptomonedas, Munger no solo cambió el curso de Berkshire Hathaway junto a Warren Buffett, sino que también influyó profundamente en cómo el mundo entiende la inversión. Desde sus humildes comienzos hasta convertirse en una de las mentes más respetadas en el mundo de las inversiones, la historia de Munger es una de innovación, perseverancia y una incansable búsqueda de conocimiento. A lo largo de este recorrido, examinaremos varios aspectos clave: su carrera como inversor, su filosofía de inversión, el uso de listas de verificación (checklists), libros y lecturas recomendadas sobre él, sus frases más impactantes y el detalle de su cartera de inversión.

Quién es Charlie Munger

Charlie Munger, nacido el 1 de enero de 1924, es uno de los inversores más célebres y respetados en la comunidad inversora y conocido por ser el vicepresidente de Berkshire Hathaway, empresa holding dirigida por Warren Buffett, considerado el mejor inversor de todos los tiempos. Antes de su fama en Berkshire Hathaway, Munger tuvo una impresionante carrera como inversor y directivo.

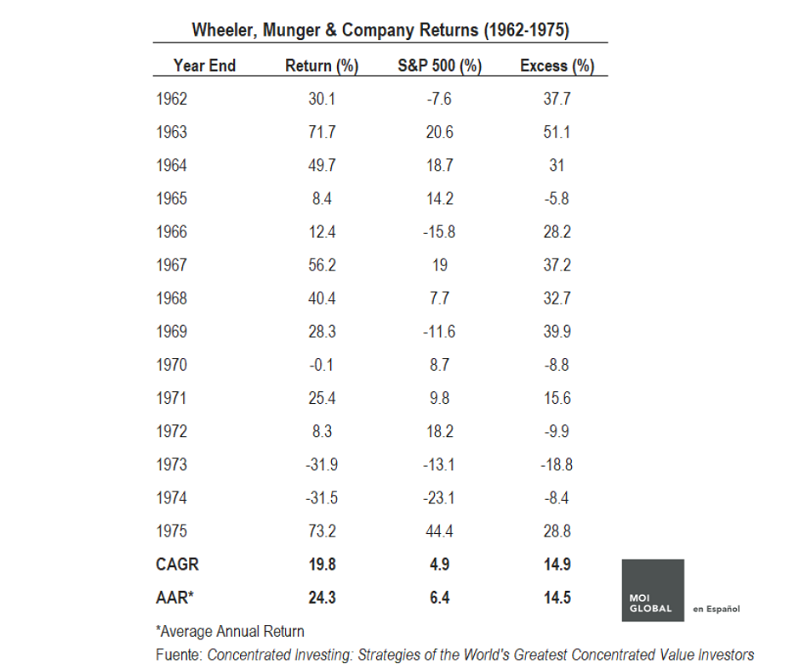

Tras conocer a Warren Buffett a comienzos de la década de 1960, este último le convenció de dejar su carrera como abogado para abrir su propia sociedad de inversión. En 1962, Munger, junto a su socio Jack Wheeler, fundó ‘Wheeler, Munger & Company‘.

Gran amigo y colega del Oráculo de Omaha, la influencia de Charlie Munger en Warren Buffett ha sido significativa. Munger ayudó a Buffett a evolucionar su estrategia de inversión. Antes de conocer a Munger, Buffett se centraba principalmente en adquirir compañías basándose en su valor de liquidación (una estrategia conocida como cigar butt investing, que se centra en comprar empresas baratas independientemente de su calidad). Sin embargo, bajo la influencia de Munger, Buffett empezó a enfocarse en comprar empresas de alta calidad a precios razonables, una estrategia que ha demostrado ser extraordinariamente exitosa a largo plazo.

Charlie Munger discutía frecuentemente ideas de inversión con el Oráculo de Omaha. Aunque no compartían las mismas inversiones, la filosofía de inversión de ‘Wheeler, Munger & Company’ era similar a la del Buffett Partnership, logrando rendimientos brutos anuales del 24.3% en el periodo de 1962-1975, frente al 6.4% del mercado. Esto significaba que Munger superaba al mercado por 17.9%.

En términos de CAGR, la sociedad de Munger obtuvo rendimientos compuestos del 19.8% frente al 4.9% del índice de referencia. Así, una inversión de US$100 mil en ‘Wheeler, Munger & Company’ en 1962 se habría convertido en US$1.26 millones antes de impuestos para 1975, mientras que la misma cantidad invertida en el S&P 500 habría alcanzado solo US$196,170.1

Como todo inversor, Munger también enfrentó dificultades: su sociedad de inversión sufrió una caída de más del 60% en 1973 y 1974, principalmente debido a una cartera concentrada con solo dos posiciones: Blue Chip Stamps y New American Fund.

Entre las inversiones más destacadas de Munger se encuentra Blue Chip Stamps, crucial en la compra de See’s Candies; Wesco Financial, una subsidiaria de Berkshire Hathaway, donde Munger fungió como presidente y CEO; y The Daily Journal, donde como director y presidente, ayudó a la compañía a adaptarse al mundo digital, diversificando sus inversiones.

Para 1978, dejó la gestión de inversiones para unirse a Warren Buffett como vicepresidente de Berkshire Hathaway. Juntos, han convertido a Berkshire en uno de los conglomerados más exitosos del mundo. Munger, a menudo visto como la mano derecha de Buffett, ha sido un contrapeso vital, ofreciendo perspectivas y opiniones que han moldeado la filosofía de inversión del conglomerado.

De acuerdo con Lawrence Cunningham, experto en gobierno corporativo y autor de varios libros sobre el modelo de Berkshire Hathaway y la filosofía de Warren Buffett, “Charlie Munger ha estado muy detrás de escena”:

El viejo chiste es que Warren lo llama el ‘Hombre No Abominable’ porque una de las cosas más importantes que Charlie ha hecho durante 50 años en Berkshire es decir no. Lo que sucede es que Warren recibe una oportunidad para comprar un negocio, lo evalúa con algunos amigos, hace la valoración en su cabeza y luego dice: ‘Creo que Berkshire debería comprar esto’. Casi siempre se lo consulta a Charlie, y la mayoría de las veces, Charlie dice: ‘Estoy de acuerdo contigo. Creo que es un buen grupo con un buen liderazgo. Es un precio justo’. Sin embargo, a veces él dirá: ‘Hay demasiados problemas con esta empresa. No confío en estas personas. Ese precio es demasiado alto. No lo hagas’. Cuando él decía eso, era completamente detrás de escena. La práctica preferida de Berkshire es no revelar una transacción que rechazó.2

Filosofía de Inversión de Charlie Munger

Una de las contribuciones más notables de Charlie Munger al mundo de la inversión es su creencia en el uso de modelos mentales. Estos son conceptos o marcos tomados de diversas disciplinas, como la psicología, la historia, la matemática y la física, que ayudan a tomar decisiones más informadas. Al comprender y aplicar estos modelos a diferentes situaciones, Munger cree que uno puede evitar errores comunes y tomar decisiones de inversión más inteligentes. Su modelo mental más famoso es el “Lollapalooza Effect”, que se refiere a la convergencia de múltiples factores que actúan juntos en la misma dirección, creando un resultado que es mucho más extremo de lo que se podría prever considerando cada factor por separado.

Charlie Munger es un value investor; esto quiere decir que busca comprar acciones de empresas por menos de lo que considera que valen intrínsecamente. No se centra en las fluctuaciones a corto plazo del mercado, sino en el valor subyacente a largo plazo de la compañía. Además, se enfoca en la calidad del negocio y no en la cantidad. A diferencia de los inversores que buscan diversificar ampliamente, Munger prefiere mantener una cartera concentrada de empresas que entiende profundamente y en las que tiene una gran confianza.

Charlie cree en “estar sentado sin hacer nada” y esperar la oportunidad correcta. Prefiere compañías con una cultura corporativa sólida, un liderazgo ético y un potencial de crecimiento sostenible. Además, evita el uso excesivo de deuda y prefiere invertir en negocios que entiende a fondo. Por si fuera poco, Munger ha sido de los máximos exponentes en el uso de checklists (listas de verificación) en la inversión:

Creo firmemente en la resolución de problemas difíciles mediante el uso de una checklist. Necesitas tener ante ti todas las respuestas probables e improbables; de lo contrario, es fácil pasar por alto algo importante.3

Checklist de Charlie Munger

Charlie Munger siempre aplaude el uso de los checklists en la inversión, y esto ha hecho que prácticamente cualquier inversor que lo sigue utiliza un checklist para su proceso de inversión.

En el caso particular de Munger, a grandes rasgos, su checklist se resume en cinco puntos clave4:

- Resuelve primero las grandes preguntas obvias;

- Utiliza las matemáticas para respaldar tu razonamiento;

- Piensa en un problema hacia atrás, no sólo hacia adelante;

- Utiliza un enfoque multidisciplinario;

- Considera adecuadamente los resultados de una combinación de factores o efectos lollapalooza.

Por otro lado, el checklist de inversión completo de Charlie Munger se basa en 10 puntos importantes5:

1. Riesgo

Todas las evaluaciones de inversiones deben comenzar midiendo el riesgo, especialmente el de reputación:

- Incorporar un margen de seguridad apropiado;

- Evitar tratar con personas de carácter cuestionable;

- Insistir en una compensación adecuada por el riesgo asumido;

- Ten siempre cuidado con la exposición a la inflación y las tasas de interés;

- Evita grandes errores; evitar la pérdida permanente de capital.

2. Independencia de pensamiento

“Sólo en los cuentos de hadas se les dice a los emperadores que están desnudos”.

- La objetividad y la racionalidad requieren independencia de pensamiento;

- Recuerda que sólo porque otras personas estén de acuerdo o en desacuerdo contigo no significa que estés en lo cierto o en lo incorrecto; lo único que importa es la exactitud de tu análisis y juicio;

- Imitar a la manada invita a la regresión a la media. (simplemente rendimientos promedios).

3. Preparación continua

“La única manera de ganar es trabajar, trabajar, trabajar, trabajar y esperar tener algunas ideas”.

- Desarrollarse como un autodidacta de por vida a través de la lectura voraz; cultiva la curiosidad y esfuérzate por ser un poco más sabio cada día;

- Más importante que la voluntad de ganar es la voluntad de prepararse;

- Desarrollar fluidez en los modelos mentales de las principales disciplinas académicas;

- Si quieres ser inteligente, la pregunta que tienes que seguir planteándote es: “¿por qué, por qué, por qué?”

4. Humildad intelectual

Reconocer lo que no sabes es el amanecer de la sabiduría.

- Permanecer dentro de un círculo de competencia bien definido;

- Identifica y concilia evidencia que te contradiga;

- Resiste el anhelo de falsas precisiones, falsas certezas, etc.;

- Sobre todo, nunca te engañes a ti mismo; y recuerda que eres la persona más fácil de engañar.

5. Rigor analítico

El uso del método científico checklists efectivas minimiza errores y omisiones.

- Determina el valor aparte del precio; progreso aparte de la actividad; riqueza aparte del tamaño;

- Es mejor recordar lo obvio que captar lo esotérico;

- Sé un analista de negocios, no un analista de mercado, macroeconómico o de valores;

- Considera la totalidad del riesgo y el efecto; mira siempre hacia los impactos potenciales de segundo orden y de nivel superior;

- Piensa hacia adelante y hacia atrás – Invertir, siempre invertir.

6. Asignación de capital

La asignación adecuada del capital es la tarea número uno de un inversor.

- Recuerda que el mayor y mejor uso siempre se mide por el siguiente mejor uso (coste de oportunidad);

- Las buenas ideas son raras: cuando las probabilidades están muy a tu favor, apuesta (asigna) fuertemente;

- No te “enamores” de una inversión: sé dependiente de la situación y guíate por las oportunidades.

7. Paciencia

Resiste la tendencia humana natural a actuar.

- “El interés compuesto es la octava maravilla del mundo” (Einstein); nunca lo interrumpas innecesariamente;

- Evita impuestos transaccionales innecesarios y costes friccionales; nunca actúes por ti mismo;

- Estate alerta a la llegada de la suerte;

- Disfruta del proceso junto con las ganancias, porque el proceso es donde vives.

8. Decisión

Cuando se presenten las circunstancias adecuadas, actúa con decisión y convicción.

- Ten miedo cuando otros sean codiciosos y sé codicioso cuando otros tengan miedo;

- Las oportunidades no se presentan con frecuencia, así que aprovéchelas cuando lleguen;

- La oportunidad se encuentra con la mente preparada; ese es el juego.

9. Aceptar el cambio

Vive con el cambio y acepta la complejidad inamovible;

- Reconoce y adáptate a la verdadera naturaleza del mundo que te rodea; no esperes que el mundo se adapte a ti;

- Desafía continuamente y modifica voluntariamente tus “ideas más queridas”;

- Reconoce la realidad incluso cuando no te guste, especialmente cuando no te guste.

10. Enfoque

Mantén las cosas simples y recuerda lo que te propusiste hacer.

- Recuerda que la reputación y la integridad son tus activos más valiosos y pueden perderse en un abrir y cerrar de ojos;

- Protégete contra los efectos de la arrogancia y el aburrimiento;

- No pases por alto lo obvio ahogándote en minucias (los pequeños detalles);

- Ten cuidado de excluir información innecesaria o basura: “Una pequeña fuga puede hundir un gran barco”;

- Enfrenta tus grandes problemas; no los escondas debajo de la alfombra.

Libros de Charlie Munger

En esta selección, recomendamos varios libros que profundizan la vida y filosofía de inversión de Charlie Munger. Estas obras no solo nos ofrecen una visión del genio de Munger, sino que también sirven como guías esenciales para aquellos que buscan entender mejor el mundo de las inversiones y la psicología humana. A continuación, presentamos una reseña detallada de cada libro, proporcionando una ventana al pensamiento de uno de los inversores más influyentes de nuestro tiempo.

Poor Charlie’s Almanack

Poor Charlie’s Almanack: The Wit and Wisdom of Charles T. Munger, editado por Peter D. Kaufman, es una recopilación profunda y diversa de las enseñanzas y el pensamiento de Charlie Munger. Este libro va más allá de ser una simple biografía o guía de inversión, proporcionando una mezcla rica de anécdotas, citas, y reflexiones sobre temas que abarcan desde la inversión hasta la filosofía de vida. Los “Ten Talks” de Munger son un aspecto destacado, ofreciendo una visión detallada de su enfoque en la psicología de la inversión y la importancia de los modelos mentales interdisciplinarios.

Mohnish Pabrai, reconocido value investor y gran seguidor de Charlie Munger, dijo en una de sus pláticas lo siguiente sobre Charlie y este libro6:

En Poor Charlie’s Almanack, habló de cómo la mente humana se parece mucho al óvulo humano. Una vez que entra la primera idea, al igual que el óvulo humano, se bloquea y sella cualquier idea adicional para que no entre. Tenemos lo que él llama sesgo de compromiso y coherencia, donde nos quedamos atrapados en lo que se ha apoderado de nuestro cerebro. Esto lo vemos incluso en el discurso político. Si hablas con personas que aman a Donald Trump, no verán nada malo en él. Si hablas con gente que está del otro lado, no pueden ver nada bien en él. Y luego, por supuesto, la realidad probablemente sea un tono gris en el medio.

Compra el libro Poor Charlie’s Almanack

Seeking Wisdom: From Darwin to Munger

Seeking Wisdom: From Darwin to Munger, publicado por Peter Bevelin, es una obra que proporciona una excelente comprensión de la psicología humana y la forma en que se desarrolla nuestro pensamiento y; todos los peligros que esto conlleva. Dado que invertir es tanto en entendernos a nosotros mismos como en comprender a las empresas, este libro ayuda a cualquiera que lo lea a convertirse en un tomador de decisiones mucho más racional, lo que nos acerca un paso más a «ser consistentemente no estúpidos», como diría el sabio Charlie Munger.7

El libro destaca por su enfoque en los ‘modelos mentales’, una idea muy apreciada por Munger, y cómo estos modelos pueden ser utilizados para mejorar nuestro proceso de pensamiento y toma de decisiones.

Compra el libro Seeking Wisdom

Damn Right: Behind the Scenes with Berkshire Hathaway Billionaire Charlie Munger

Damn Right, escrito por Janet Lowe, ofrece una mirada íntima y detallada a la vida y la filosofía de Charlie Munger. El libro destaca por su enfoque en la historia personal de Munger, iluminando aspectos menos conocidos de su vida, como su infancia, su educación, y los desafíos personales y profesionales que enfrentó, proporcionando una visión completa del hombre detrás del mito.

Mohnish Pabrai ha dicho sobre el libro que: “hay muchas cosas buenas ahí, especialmente parte de la evolución que atravesaron Warren y Charlie desde comprar activos baratos hasta centrarse en mejores negocios, por lo que hay muchas lecciones allí. En muchos sentidos, Charlie Munger recibió una mala jugada, una jugada mucho peor que la que recibimos la mayoría de nosotros. Soportó la muerte de su hijo de nueve años, la ceguera de un ojo tras una operación de cataratas que salió mal, y luego el dolor extremo de eviscerar ese ojo. Se pueden ver muchas cualidades humanas en ese libro en el que se muestra estoico ante su dolor y sufrimiento. De hecho, es absolutamente racional con respecto a su ojo. Dijo que en el momento del procedimiento había un 5% de posibilidades de complicaciones. Su lado racional decía 1 de 20, lo voy a conseguir, y si resulta que soy yo, así debe ser.”8

Compra el libro Damn Right

Charlie Munger: The Complete Investor

Charlie Munger: The Complete Investor, escrito por Tren Griffin, es una guía detallada sobre la filosofía de inversión de Charlie Munger, destacando su preferencia por el valor a largo plazo y la aplicación de un enfoque multidisciplinario. Griffin explora cómo Munger integra conocimientos de psicología, economía e historia para realizar inversiones informadas, ofreciendo ejemplos y citas que ilustran la aplicación práctica de estos principios. El libro se enfoca en los modelos mentales de Munger. Además, subraya la importancia de la paciencia, la disciplina y la integridad en la estrategia de inversión de Charlie Munger. Esta obra es valiosa tanto para inversores experimentados como para principiantes, proporcionando conocimientos fundamentales sobre el enfoque de inversión y la toma de decisiones en las inversiones.

Si prefieres la edición en castellano, puedes encontrar el libro como Charlie Munger: El inversor completo.

Compra el libro Charlie Munger: The Complete Investor

Compra el libro Charlie Munger: El Inversor Completo

The Tao of Charlie Munger

The Tao of Charlie Munger: A Compilation of Quotes from Berkshire Hathaway’s Vice Chairman on Life, Business, and the Pursuit of Wealth, es una colección inspiradora y perspicaz de citas y reflexiones de Charlie Munger. Este libro, compilado por David Clark, brinda una mirada íntima a la mentalidad de Munger, ofreciendo valiosas lecciones sobre inversión, toma de decisiones en los negocios y filosofía de vida.

El libro destaca la habilidad de Charlie Munger para destilar complejos conceptos financieros y de la vida en consejos claros y concisos, reflejando su enfoque pragmático y su inusual sentido común. Las citas abarcan una amplia gama de temas, desde estrategias de inversión hasta reflexiones sobre la ética y la psicología humana.

Si prefieres la edición en castellano, puedes encontrar el libro como El Tao de Charlie Munger: La visión del vicepresidente de Berkshire Hathaway sobre la vida, los negocios y la búsqueda de la riqueza.

Compra el libro The Tao of Charlie Munger

Compra el libro El Tao de Charlie Munger

Warren y Charlie: Lecciones sobre la inversión, los negocios y la vida

Hay pocos libros originales al castellano que hablan sobre Charlie Munger. Uno de ellos es Warren y Charlie: Lecciones sobre la inversión, los negocios y la vida, escrito por Javier Caballero. Este libro es el resultado de una extensa investigación sobre Warren Buffett y Charlie Munger, basada en las conferencias de Berkshire Hathaway, sus cartas anuales, y otros materiales relevantes. El libro, estructurado en cinco secciones – inversión, negocios, historia, opinión y filosofía de vida – ofrece una compilación concisa de lecciones clave aprendidas a lo largo de los años.

El autor ha organizado cuidadosamente las enseñanzas, enfatizando la importancia de la repetición para una comprensión profunda y duradera de estos conceptos. Esta obra está diseñada para ser un manual de referencia constante, proporcionando orientación y respuestas a preguntas fundamentales en inversión, negocios y aspectos generales de la vida. Su enfoque es presentar una guía práctica y atemporal, ideal para aquellos que buscan inspiración y sabiduría en las estrategias y filosofías de dos de los más grandes inversores del mundo.

Compra el libro Warren y Charlie: Lecciones sobre la inversión, los negocios y la vida

University of Berkshire Hathaway

University of Berkshire Hathaway: 30 Years of Lessons Learned from Warren Buffett & Charlie Munger at the Annual Shareholders Meeting es un libro que captura la esencia de lo que ha sido asistir a estas legendarias reuniones, brindando una oportunidad única para aquellos que nunca han podido estar presentes. Escrito por Daniel Pecaut y Corey Wrenn, los autores, que han asistido personalmente a estas reuniones durante muchos años, comparten insights y anécdotas que revelan las filosofías de inversión y de vida de Buffett y Munger.

En una entrevista con MOI Global, el coautor Corey Wrenn mencionó por qué este libro es diferente a los demás escritos sobre Buffett y Munger:

Yo diría que lo que lo hace diferente es que es en tiempo real y sigue año tras año lo que dijeron en cada reunión anual. Muestra en orden de dónde vienen esos tipos. Se puede comparar lo que dijo Warren Buffett en 1987 con lo que dijo en 2017. Puedes ver los temas de los que hablan a lo largo de los años y ver cómo a veces cambian de opinión y cómo han sido muy consistentes en gran parte de su forma de pensar.9

Si prefieres la edición en castellano, puedes encontrar el libro como La Universidad de Berkshire Hathaway: 30 años de aprendizajes de Warren Buffett y Charlie Munger.

Compra el libro University of Berkshire Hathaway

Compra el libro Universidad de Berkshire Hathaway

Otras lecturas recomendadas sobre Charlie Munger

Si los libros sobre Charlie Munger no son suficiente, también te recomendamos las siguientes lecturas que podrás encontrar gratuitamente navegando por Internet.

Cartas de Charlie Munger

Si te interesa profundizar en el papel de Charlie Munger como inversor y directivo, te recomendamos la lectura de las cartas que escribió durante su tiempo en distintas empresas.

Destacan especialmente las cartas de Munger como presidente de Blue Chip Stamps entre 1977 y 1982. Munger comenzó a adquirir acciones de esta empresa a finales de 1969 a través de su sociedad de inversión, alcanzando finalmente una participación mayoritaria.

Blue Chip Stamps sirvió como un ‘conejillo de indias’ para Munger en el uso del capital de una compañía como vehículo para inversiones en otros activos, una estrategia que posteriormente él y Buffett aplicarían en mayor escala con Berkshire Hathaway.

Una de las adquisiciones más notables de Munger a través de Blue Chip Stamps fue See’s Candies en 1972. Además, tenía una participación mayoritaria en Wesco Financial Corp., compañía en la que también desempeñó el papel de presidente.

Descarga gratis las cartas de Charlie Munger en Blue Chip Stamps

Por otro lado, también podrás encontrar las cartas de Wesco Financial Corp., compañía subsidiaria de Berkshire Hathaway, en la que Charlie Munger fue el presidente de 1983 a 2009. Durante su mandato, Charlie utilizó Wesco Financial como una ‘mini Berkshire Hathaway’, empleando el efectivo de la compañía para invertir en acciones, así como en aseguradoras y en la adquisición de compañías enteras.

Con un total de 286 páginas, en estas cartas Charlie ofrecía básicamente un resumen anual de las operaciones e inversiones de Wesco Financial.

Descarga gratis las cartas de Charlie Munger en Wesco Financial

The Psychology of Human Misjudgment

En 1995, Charlie Munger dio un discurso en la Universidad de Harvard, titulado The Psychology of Human Misjudgment, centrado en explorar cómo los prejuicios y errores cognitivos afectan el juicio y la toma de decisiones humanas. En esta presentación, Munger expone su análisis de las diversas maneras en que las personas se equivocan en su pensamiento y decisiones.

Aquí te compartimos el video de la charla; y al final encontrarás la transcripción de ella para que la puedas leer con calma.

Descarga gratis The Psychology of Human Misjudgment

Transcripciones de las asambleas anuales de Charlie Munger

Charlie Munger, presidente de The Daily Journal Corp., dedica dos horas cada año en la asamblea general de accionistas de la compañía para una sesión de preguntas y respuestas ante los accionistas. Aquí te dejamos un resumen con las respuestas más interesantes de Munger de las asambleas más recientes, abarcando temas como inversiones, criptomonedas, empresas y sus perspectivas personales.

Frases de Charlie Munger

Las siguientes frases de Charlie Munger10 se enfocan en la importancia de ser un aprendiz autodidacta, evitar la envidia y la codicia, y en la importancia de entender y aplicar conceptos de múltiples disciplinas; además, subrayan la importancia de aprender de los errores, propios y ajenos, y recalcan que el éxito requiere más que inteligencia: también se necesita el control emocional y una mentalidad abierta para el aprendizaje constante.

Lo mejor que puede hacer un ser humano es ayudar a otro ser humano a saber más.

* * *

Debe conocer las grandes ideas de las grandes disciplinas y utilizarlas de forma rutinaria: todas, no sólo unas pocas. La mayoría de las personas están entrenadas en un modelo (la economía, por ejemplo) y tratan de resolver todos los problemas de una sola manera. Ya conoces el viejo dicho: para el hombre con un martillo, el mundo parece un clavo. Esta es una forma estúpida de manejar los problemas.

* * *

La gente calcula demasiado y piensa muy poco.

* * *

En toda mi vida, no he conocido a ninguna persona sabia que no leyera todo el tiempo: ninguna. Te sorprendería saber cuánto lee Warren, cuánto leo yo.

* * *

Warren y yo sólo analizamos industrias y empresas en las que tenemos una competencia central. Cada persona tiene que hacer lo mismo. Tienes una cantidad limitada de tiempo y talento y debes distribuirlos inteligentemente.

* * *

Aprender de los errores de otras personas es mucho más placentero.

* * *

Si [invertir] no fuera un poco difícil, todos serían ricos.

* * *

La idea de importarte que alguien esté ganando dinero más rápido que tú es uno de los pecados capitales. La envidia es un pecado realmente estúpido porque es el único con el que nunca podrías divertirte. Hay mucho dolor y nada de diversión. ¿Por qué querrías subirte a ese tranvía?

* * *

Conviértete en un autodidacta de por vida a través de la lectura voraz; Cultiva la curiosidad y esfuérzate por ser un poco más sabio cada día.

* * *

Tener cierto tipo de temperamento es más importante que el cerebro. Necesitas mantener bajo control las emociones crudas e irracionales.

* * *

Inversiones actuales de Charlie Munger

Es bien sabido que Charlie Munger adoptaba un enfoque de inversión concentrado. Esto significa que prefiere mantener menos de 10 posiciones en su cartera, tanto a nivel personal como en su rol en Daily Journal, donde tomaba decisiones de inversión clave. En ambas carteras, Munger mantenía tan solo cuatro posiciones. Entre sus inversiones más notables se encuentraban Costco, la gigante cadena de almacenes de venta al por mayor; y Alibaba, el coloso del ecommerce en China. Esta preferencia por un número limitado de inversiones subraya la filosofía de Munger de ‘poner todos los huevos en pocas canastas’, confiando en un profundo conocimiento y análisis de esas pocas empresas seleccionadas.

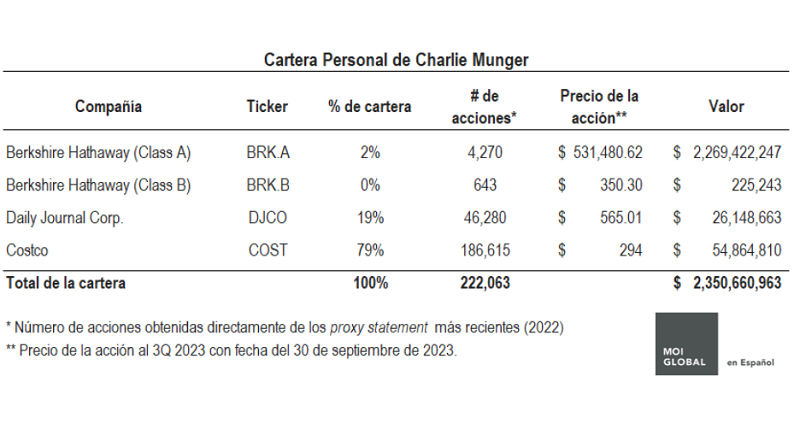

Cartera personal de Charlie Munger

Como podrás notar en la cartera personal de Charlie Munger, su patrimonio es de US$2.3 mil millones, muy cerca de US$2.7 mil millones que estima Forbes. Su participación en Berkshire Hathaway es la que más aportaba a la cartera, aportando US$2.2 mil millones en total a su fortuna.

Sin embargo, la mayor parte de su cartera estaba invertida en Costco, compañía de la que Charlie perteneció al consejo desde 1997 hasta 2023, y como él mismo dice: “Amo todo de Costco. Soy un adicto total y nunca venderé una sola acción”.11

¿Por qué Charlie amaba Costco? Porque cree que es una gran empresa. En la asamblea anual de accionistas de Daily Journal 2021 Charlie mencionó que la cultura empresarial es parte del éxito de Costco12:

Han creado una fuerte cultura de fanatismo sobre el coste, la calidad, la eficiencia y el honor.

Recientemente, en la primera entrevista que ha dado Charlie en un podcast, el socio de Warren Buffett explicó por qué amaba a Costco13:

Realmente vendían más barato que nadie en Estados Unidos y lo hacían en tiendas grandes y eficientes. Los espacios de estacionamiento tenían 10 pies de ancho en lugar de ocho o nueve pies o lo que normalmente son. Lo hicieron todo bien y tenían muchas plazas de aparcamiento. Se mantuvieron fuera de sus tiendas. Todas estas personas no hicieron grandes volúmenes y dieron beneficios especiales a las personas que vinieron a las tiendas en forma de puntos de recompensa.

No tienen ninguna inversión en inventario. Hacen que los proveedores esperen hasta que les hayan pagado y luego se les agenda que paguen sólo después de que estén programados para vender.

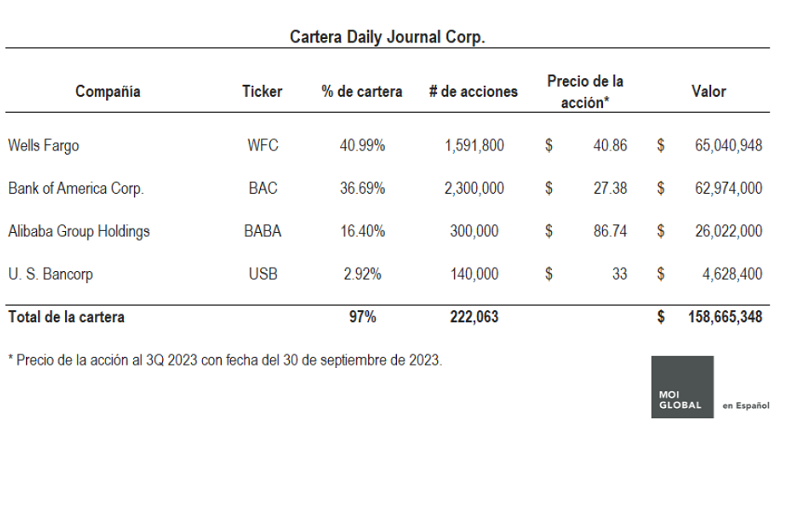

Cartera de Daily Journal Corp

Con un valor de US$158.6 millones, la rotación de cartera de Daily Journal —un indicador de cuán frecuentemente se compra y venden activos— ha sido casi nula, del 0%, en la última década. De hecho, en este periodo, Munger solo vendió una participación: Posco Holdings, deshaciéndose de ella en el tercer trimestre de 2022.

Uno de los errores más notables en la carrera de inversión de Munger ha sido su participación en Alibaba. Inicialmente, Alibaba representaba el 30% de su cartera, una apuesta significativa. No obstante, redujo esta proporción al 16.40%. ¿Qué llevó a Charlie Munger a considerar su inversión en Alibaba como uno de sus peores errores?

En la asamblea anual de Daily Journal de 2023 Charlie mencionó la razón14:

Jack Ma era un capitalista dominante en Alibaba. Y un día, se levantó e hizo un discurso público, donde dijo que el partido comunista está lleno de monarquía. No saben que no son muy buenos, y yo soy inteligente. Y por supuesto, al partido comunista no le gustó su discurso. Y muy pronto, desapareció de la vista durante meses y ahora está fuera de BYD. Fue bastante estúpido. Es como pinchar a un oso en la nariz con un palo afilado. No es inteligente. Y Jack Ma se pasó de la raya al salir como lo hizo con el gobierno chino.

Claro, perjudicó a Alibaba y considero a Alibaba como uno de los peores errores que he cometido. Al pensar en Alibaba, me encantó la idea de su posición en Internet en China. No me detuve para darme cuenta de que todavía son un maldito minorista. Va a ser un negocio competitivo [Internet].

Conclusión

La trayectoria de Charlie Munger en el mundo de las inversiones es una que combina inteligencia aguda, una ética de trabajo incansable y un compromiso con principios sólidos. Su enfoque en el value investing, la concentración de cartera y la importancia de los modelos mentales interdisciplinarios ha dejado una marca indeleble en la comunidad inversora y más allá. Al analizar tanto sus éxitos como sus desafíos, Munger emerge no solo como un inversor extraordinario, sino también como un pensador profundo y un filósofo práctico. Sus enseñanzas, encapsuladas en sus libros y charlas, continúan inspirando a generaciones de inversores y líderes empresariales.

Descansa en paz, Charlie.

* * *

_______________________

1 Benello Allen. (2016). Concentrated Investing: Strategies of the World’s Greatest Concentrated Value Investors. Wiley.

2 MOI Global Editorial Team. (1 de junio de 2021). Larry Cunningham on Margin of Trust: The Berkshire Business Model. MOI Global.

3 Whitney Tilson. (9 de mayo de 2007). Whitney Tilson’s 2007 Wesco Annual Meeting Notes. Tilson Funds.

4 Phil Ordway. Investment Principles & Checklists. Focused Compounding.

5 Kaufman Peter D. (2005). Poor Charlie’s Almanack: The Wit and Wisdom of Charles T. Munger. Walsworth Publishing Company.

6 MOI Global Editorial Team. (2 de noviembre de 2019). Mohnish Pabrai on How Biases Lead to Investment Mistakes. MOI Global.

7 MOI Global Editorial Team. (28 de febrero de 2018). Value Investing y Private Equity en México. MOI Global en Español.

8 MOI Global Editorial Team. (2 de noviembre de 2019). Mohnish Pabrai on How Biases Lead to Investment Mistakes. MOI Global.

9 MOI Global Editorial Team. (9 de agosto de 2019). Corey Wrenn on His Book, University of Berkshire Hathaway MOI Global.

10 Griffin Tren. (2017). Charlie Munger: The Complete Investor. Columbia Business School Publishing.

11 Sozzi Brian. (15 de febrero de 2023). Billionaire Charlie Munger on Costco stock: ‘I’m a total addict’. Yahoo! Finance.

12 MOI Global Editorial Team. (2 de marzo de 2021). Lo Mejor de Charlie Munger en la Asamblea Anual 2021 de DJCO. MOI Global en Español.

13 Rosenthal, David; Gilbert, Ben. (29 de octubre de 2023). Charlie Munger. Acquired.

14 MOI Global Editorial Team. (1 de marzo de 2023). Lo Mejor de Charlie Munger en la Asamblea Anual 2023 de The Daily Journal. MOI Global en Español.