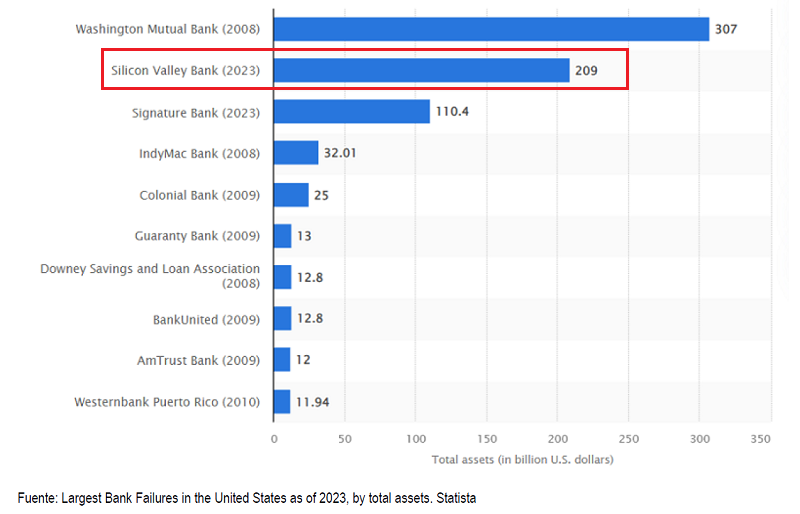

Durante la segunda semana de marzo se vivió una de las quiebras bancarias más grandes de esta década: la quiebra de Silicon Valley Bank (SVB), la subsidiaria principal de SVB Financial Group [SIVB]. SVB era el banco no.16 de los más grandes de EE.UU. respecto a sus activos totales, siendo la segunda quiebra bancaria más grande del país solo por detrás de Washington Mutual Bank, en 2008.

Qué es el Silicon Valley Bank (SVB)

SVB era un banco comercial y de banca privada californiano que se fundó en 1983. Ofrecía muchos productos como servicios de depósito, préstamos, productos de inversión, gestión de efectivo, finanzas comerciales, entre otras cosas. Mantenía una concentración de clientes, pues se enfocaba en un nicho: empresas tecnológicas y de life science/healthcare de Silicon Valley. No solo a startups, sino a compañías en etapas más avanzadas, como aquellas que ya cotizan en bolsa.

Entre algunos de sus clientes más destacados, estaban Roblox y Roku, quienes mantenían en depósitos US$150 millones —equivalente al 5% del efectivo total de US$3 mil millones que tiene en balance— y US$487 millones —equivalente al 26% del efectivo total de US$1.9 mil millones que tiene en balance—, respectivamente.

También ofrecían sus productos y servicios a productores de vino premium en California y otras regiones del oeste norteamericano. Uno de estos clientes era Naked Wines, donde mantenía sus cuentas y, además, tenía un crédito por parte del banco.

En total, todos los clientes de SVB correspondientes a Norteamérica tenían US$5 mil millones en depósitos.

Tras haber sufrido pérdidas en el valor de sus depósitos, el banco intentó cubrir las pérdidas al vender con pérdidas de US$1.8 mil millones una parte de su cartera de valores.

Esto alertó a Silicon Valley, donde los clientes de SVB, a la vez empresas pertenecientes a las carteras de los fondos de venture capital (VC), recibieron el aviso de problemas con el banco y les recomendó que retiraran los más pronto posible sus depósitos del banco.

El 9 de marzo, estos clientes intentaron retirar US$42 mil millones del banco, equivalente al 25% de los depósitos totales de SVB, y esto fue lo que enterró al banco californiano porque no tenía la liquidez suficiente para satisfacer la demanda, provocando un pánico bancario, y teniendo a los reguladores estadounidenses al acecho para posteriormente, el 10 de marzo, cerrar al banco por “no tener liquidez y ser insolvente”.

En Estados Unidos, existe una agencia independiente, la Federal Deposit Insurance Corporation (FDIC), la cual asegura los depósitos de los bancos comerciales y cajas de ahorro hasta por US$250 mil, ya sean depósitos personales como de empresas. Es por ello, que la FDIC quedó a cargo de los depósitos asegurados y se transfirieron a un banco recién creado, el Deposit Insurance National Bank of Santa Clara (DINB).

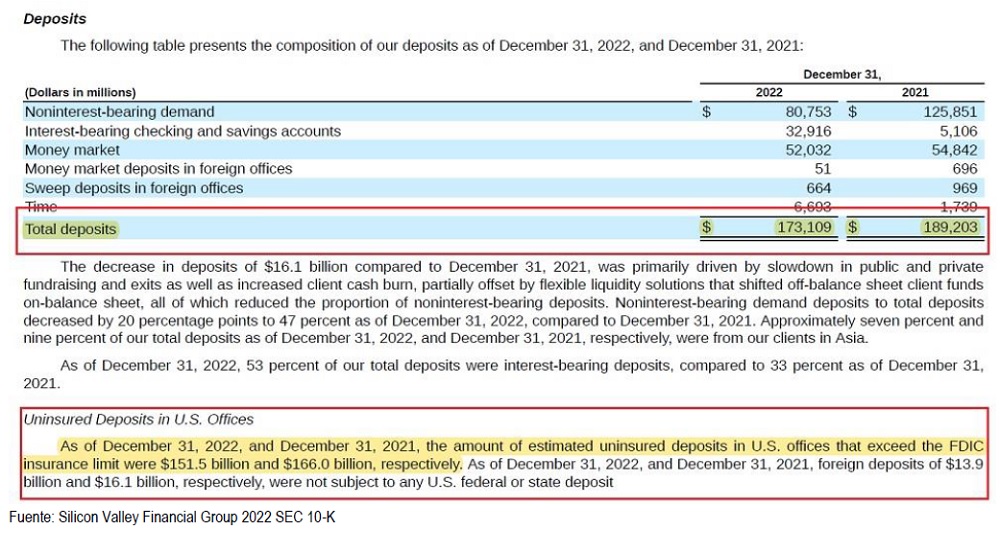

SVB tenía US$173.1 mil millones de depósitos totales al cierre de 2022; US$152 mil millones (97.3% de los depósitos totales) no estaban asegurados. ¿Por qué? Porque la mayoría de depósitos pertenecen a startups y otras empresas en etapas más avanzadas. Estos depósitos no asegurados correspondían a 37,466 clientes, los cuales, en promedio, mantenían depósitos de US$4 millones por cliente.

Mientras que los US$21 mil millones de depósitos restantes (2.7% de los depósitos totales), sí estaban asegurados, y correspondían a 106,420 clientes, los cuales, en promedio, mantenían depósitos por US$197 mil por cliente.

Como también cayó el Signature Bank a los pocos días, para evitar más problemas y un contagio en la industria, el gobierno decidió rescatar a los depositantes con depósitos mayores a US$250 mil, cubiertos por la Reserva Federal y la FDIC.

Para comprender el caso de SVB, he elaborado este análisis post-mortem como caso de estudio para entender cómo el banco ya tenía problemas respecto a su gestión.

Pero antes de continuar con el análisis, hay que comprender cómo invierten los bancos.

Cómo invierten los bancos los depósitos

Cuando los bancos reciben los depósitos, una pequeña cantidad la mantienen en efectivo, y otra cantidad se invierte en ofrecer créditos al consumidor, tarjetas de crédito, y en valores (securities) de renta fija que son calificados como los “más seguros”: T Bills, goverment backed mortgage securities (MBS, por su abreviatura en inglés), entre otros.

Al invertir en valores, los bancos tienen que decidir si los quieren mantener hasta su vencimiento o no. Esta decisión se clasifica como activos “held-to-maturity” (HTM) o como activos “available-for-sale” (AFS) en el balance de situación.

Contablemente, los activos HTM se contabilizan a su coste original de compra; es decir, su valor original se mantendrá constante en el balance general del banco.

Pero para los activos ASF la cosa cambia, ya que estos sí se ajustan contablemente a precio de mercado, apareciendo su valor razonable en el balance del banco.

Los activos en la cartera HTM se supone que se mantienen invertidos hasta vencimiento, pero si los bancos venden estos activos, se deberán contabilizar a su valor razonable (marked-to-market).

Ya que comprendimos esto, ahora prosigamos a la siguiente sección.

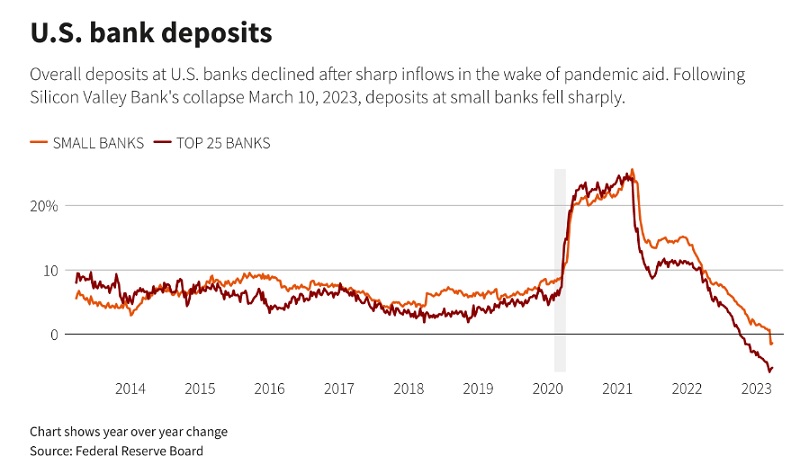

El auge de los depósitos bancarios

A finales de 2019 y el primer trimestre de 2022, durante la pandemia del COVID-19, se vivió un auge de financiación VC. Como las startups tenían que guardar su dinero, SVB era el banco de referencia.

Durante ese periodo, los bancos captaron volúmenes récord de nuevos depósitos, creciendo 37%. Como la demanda de préstamos era débil, ~15% de ese volumen se canalizó hacia préstamos; mientras que el resto se invirtió en carteras de valores o se mantuvo en efectivo.

Pero a partir de mediados de 2021 a la fecha, con el aumento de las tasas de interés en EE.UU., los bancos han demostrado salidas también históricas, como se puede apreciar en la siguiente gráfica:

Durante ese mismo periodo, las carteras de valores de los bancos crecieron 57%, pasando de US$3.98 mil millones a US$6.26 mil millones.

Respecto a las cuentas de efectivo de los bancos, estos se duplicaron, creciendo 102% en el periodo, pasando de US$1.67 billones a US$3.38 billones.

Hasta 2020, ~ 3/4 de las carteras de valores de los bancos se mantuvieron como AFS. Pero con el aumento de las tasas de interés, los precios de la renta fija comenzaron a caer. Con este aumento, los bancos empezaron a tener pérdidas: Las ganancias no realizadas de US$39 mil millones en las carteras de valores AFS de los bancos a fines de 2020, cambiaron a pérdidas no realizadas por US$31 mil millones a finales de 2021.

Los bancos en EE.UU. tuvieron que reclasificar sus valores AFS a HTM para detener estas pérdidas, pasando de ~ 3/4 partes a poco más de la mitad a fines de 2022.

En el caso de SVB, el balance de sus depósitos se triplicó, llegando a US$198 mil millones.

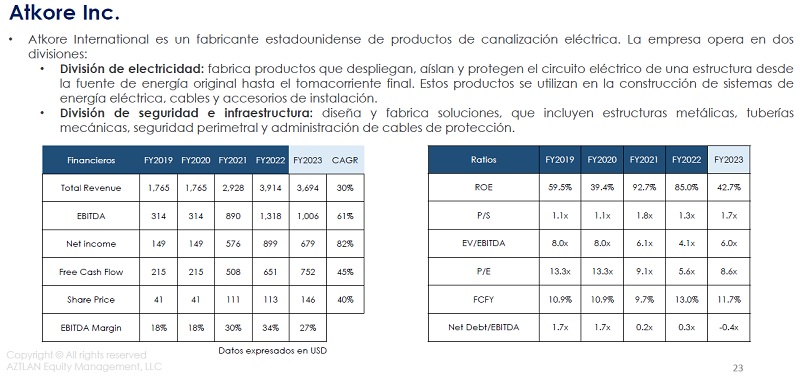

Silicon Valley Bank (SVB): un repaso por sus números

Esta sección es un análisis financiero sencillo de comprender respecto a SVB y, al final, podremos ver que SVB no estaba tan bien aparentemente.

La cuenta de depósitos

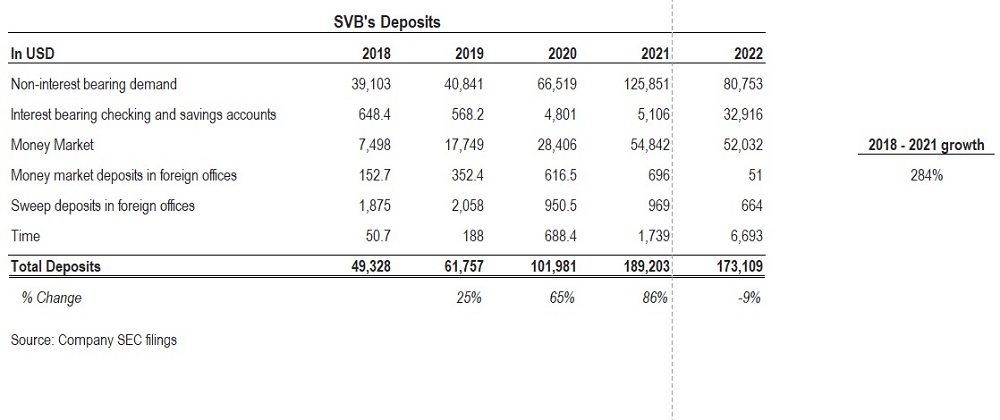

Revisando el 10K de los últimos 3 años, podemos ver que SVB también salió beneficiado por el auge de los depósitos bancarios, pasando de US$43.9 mil millones en depósitos totales en 2018, a US$189.2 mil millones en su máximo histórico, 2021. Este es un crecimiento de 284%. De hecho, gracias a este auge, el banco tuvo su año más rentable en su historia en 2021, con US$1.7 mil millones en ganancias.

~67% de los depósitos totales eran depósitos que no devengaban intereses; mientras que los depósitos money market representaban el 29%.

Préstamos a corto plazo, disparados

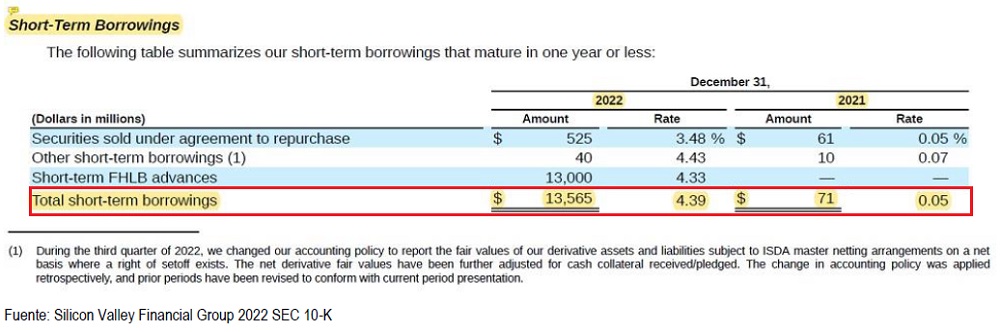

Otra cosa que podemos apreciar es que los préstamos a corto plazo de SVB se dispararon junto a las tasas de interés que pagaban por estos. Estos préstamos pasaron de US$71 millones en 2021, a una tasa de 0.05%, a US$13.5 mil millones en 2022, a una tasa de 4.39%… ¡un incremento de 19,006%! ¡En un año! Con US$13.8 mil millones de efectivo en balance, apenas tenían para costearlo sin tener que liquidar inversiones.

La cartera de inversión y el apetito por el riesgo

Con este auge de los depósitos y las tasas de interés bajas, SVB invirtió la mayor parte de estos depósitos en valores, invirtiendo en activos AFS (valores a corto plazo) para proteger su liquidez; y en activos HTM (valores a largo plazo) para obtener mejores rendimientos.

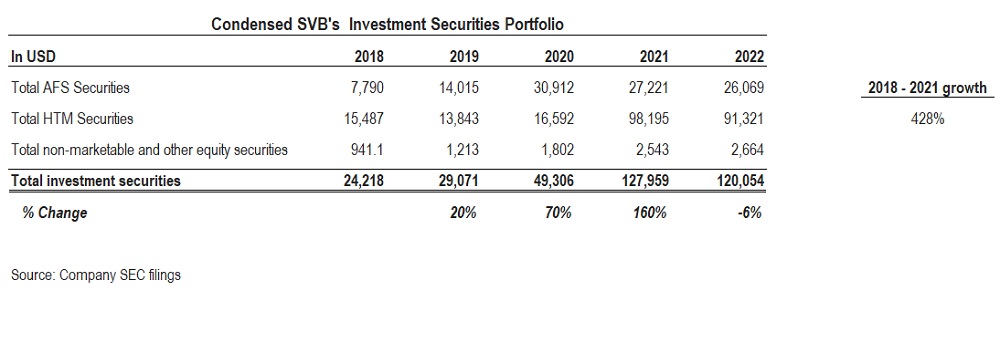

Apreciando la siguiente tabla, podemos ver cómo la cartera de valores de SVB creció 428% a finales de 2018 a su punto máximo, a finales de 2021: todo muy en línea con el periodo de auge ya mencionado anteriormente.

Pero con el aumento de las tasas de interés a partir de 2022, las cosas cambiaron mucho. En primer lugar, se pude apreciar que la cartera de valores cayó un 6% en valor.

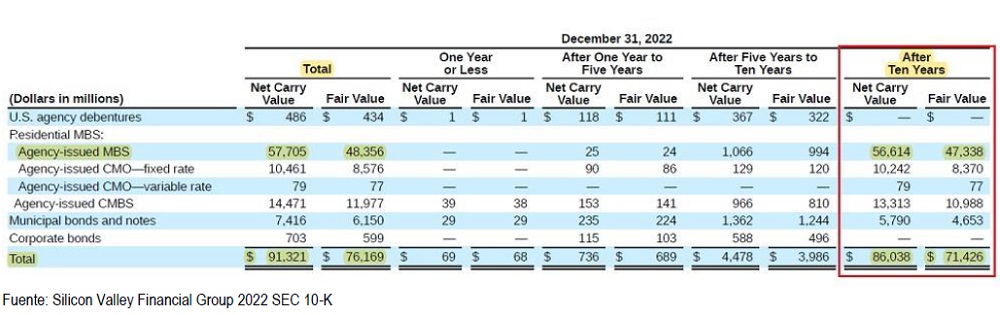

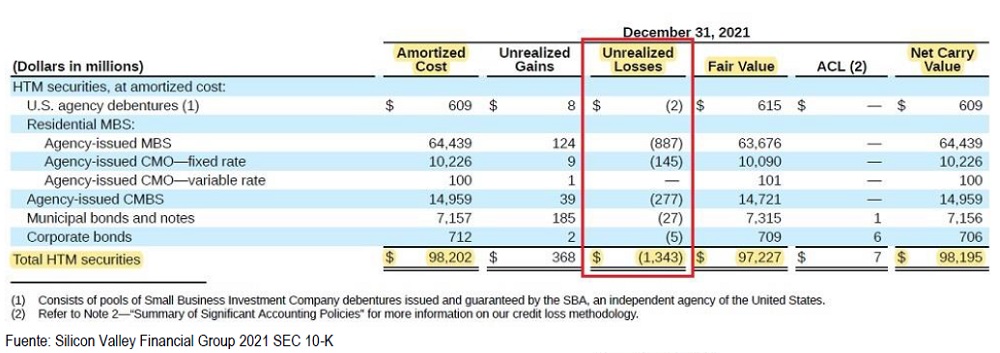

En segundo lugar, SVB mantenía ~77% de la cartera de valores en activos HTM, invirtiendo en su mayoría en valores respaldados por hipotecas (MBS), los cuales suelen tener vencimientos contractuales originales de 10 a 30 años.

Esta fue una mala gestión de riesgo del banco por varias razones:

1. El banco presentaba en el año fiscal 2022, US$211.7 mil millones en activos totales. Su cartera de inversiones representaba el 57% de los activos totales; mientras que el banco estadounidense en promedio, la cartera de inversiones representa el 24% de los activos totales.

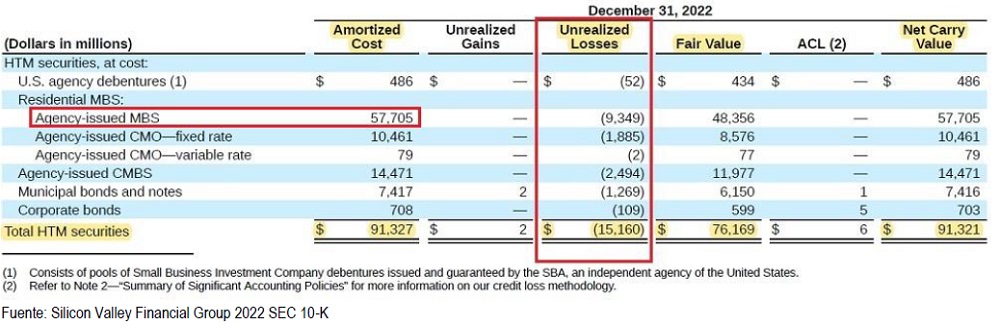

2. Concentración en activos MBS. Tan solo en la cartera de valores HTM, del valor total de estos activos de US$91.3 mil millones, el 61% correspondía a inversiones en MBS, un tanto excesivo cuando lo comparamos con JP Morgan, el mayor banco estadounidense, que en su cartera HTM solo tiene el 31% en inversiones en MBS.

El problema de tener un gran porcentaje de inversiones en activos hipotecarios, es que, con el aumento de las tasas de interés, los precios de estos activos se deprecian por que el vencimiento esperado del activo hipotecario se alarga. Por lo tanto, estos valores comienzan a presentar pérdidas, como hemos visto en el caso de SVB.

3. En 2022, la duración de la cartera HTM de SVB se extendió 6.2 años y las pérdidas no realizadas se dispararon 1029%, pasando de US$1.3 mil millones en 2021, a US$15.1 mil millones en 2022.

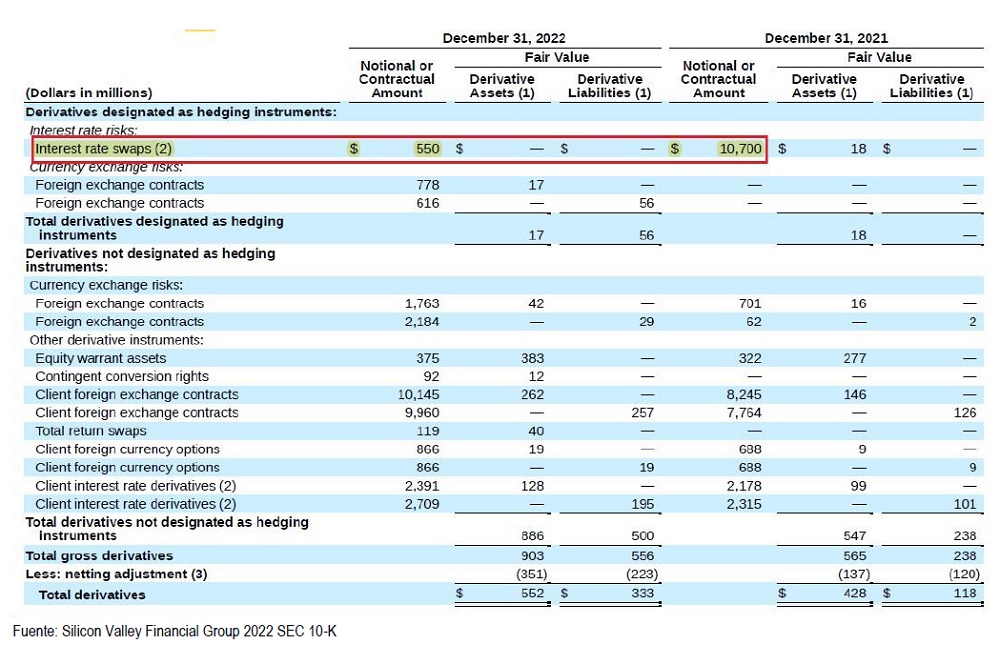

4. Sin cobertura. Para evitar el riesgo de pérdida de valor de la cartera de activos los bancos deben cubrirse (hedge) ante el riesgo de tasas de interés, utilizando derivados. La cosa es que SVB no tenía la cobertura suficiente, pues solo tenía US$550 millones en interest rate swaps. Pero lo curioso es que, en 2021, tenía US$10.7 mil millones para cubrirse. ¿Por qué decidieron dejar de cubrirse?

Los ratios de capital de Silicon Valley Bank (SVB)

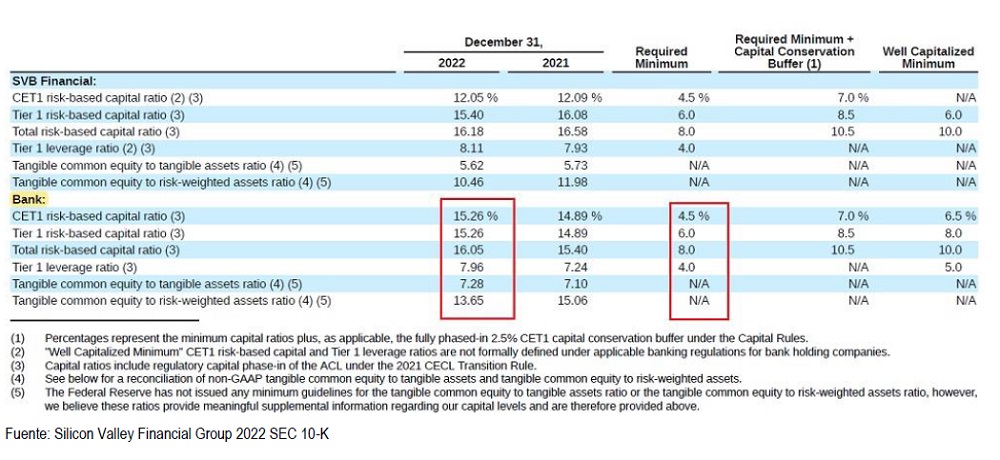

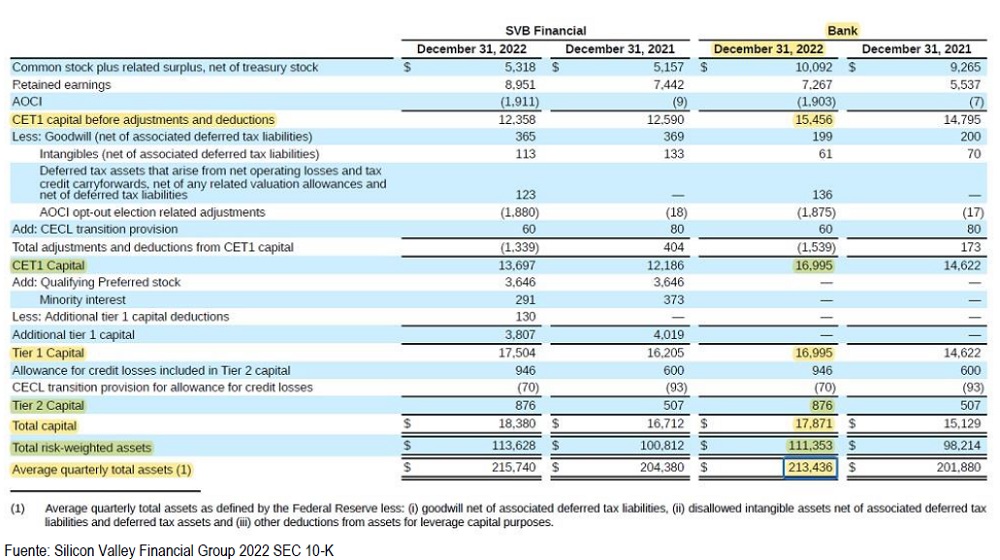

Por otro lado, podemos apreciar que los ratios de capital de SVB indicaban que excedían el resultado mínimo establecido por los reguladores:

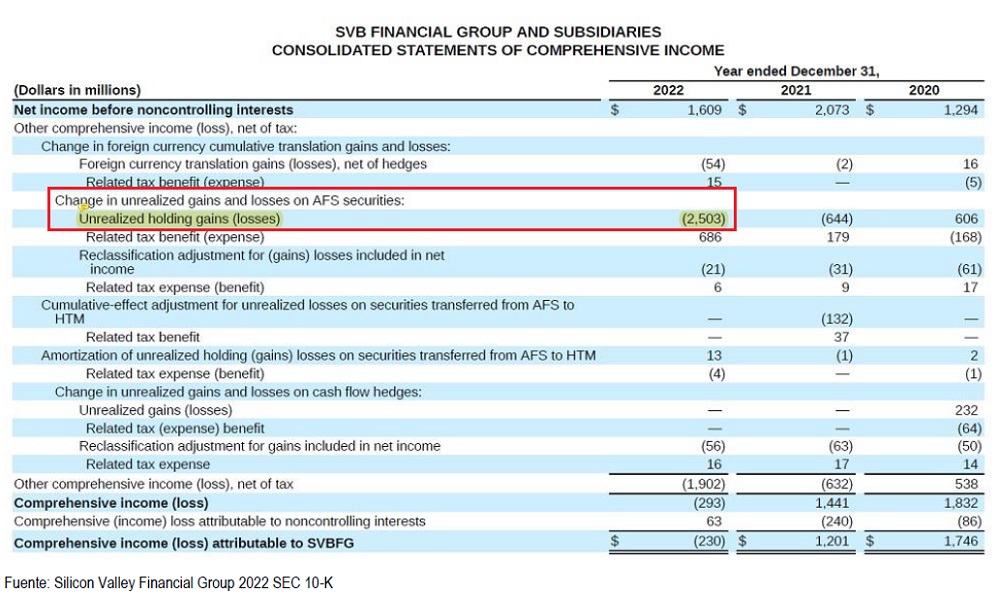

Sin embargo, debemos hacer ajustes al CET1 Capital y su ratio correspondiente (el CET1 risk-based capital ratio). Para ello, debemos tomar en cuenta las ganancias (pérdidas) no realizadas de la cartera AFS, la cual fue de US$2.5 mil millones y la encontramos en el estado de comprehensive income:

Y tomar en cuenta el Tier 1 Capital que aparece abajo:

Para calcular el CET1 risk-based capital ratio, tomamos el Tier 1 Capital, el cual fue de US$16.9 mil millones, y lo dividimos entre el Total risk-weighted assets (RWA), que es de US$111.3 millones. Esto nos da un CET1 risk-based capital ratio de 15.26%, tal como aparece reportado por el banco.

Sin embargo, restamos las ganancias (pérdidas) no realizadas que aparecen en el estado de comprehensive income —los US$2.5 mil millones— al Tier 1 Capital, y este bajaría a US$14.4 mil millones, lo que llevaría a un CET1 risk-based capital ratio ajustado de 13%. De cualquier manera, se aprecia que SVB estaba por encima de lo mínimo requerido.

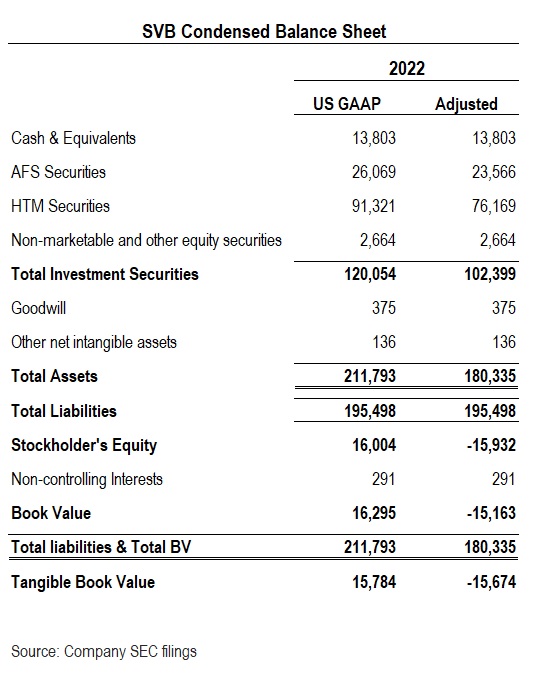

Silicon Valley Bank (SVB) sin suficientes activos para cubrir los pasivos

¿SVB tenía el capital contable suficiente para respaldar las pérdidas no realizadas por US$15.1 mil millones de su cartera HTM? Sobre una base de US GAAP, sí lo tenía, pues presentaba un equity de US$16 mil millones.

Recordemos que la cartera de valores HTM se contabiliza a su coste original de acuerdo con el US GAAP. Por lo tanto, el valor de esta cartera es de US$91.3 mil millones. Pero como las pérdidas no realizadas fueron de US$15.1 mil millones, el valor de la cartera HTM sería en realidad de US$76.1 mil millones.

Ahora: la cartera de valores AFS aparece en balance en US$26 mil millones. Pero SVB reportó que en realidad esta cartera tuvo pérdidas no realizadas por US$2.5 mil millones, como había mencionado anteriormente.

Tomando estos ajustes en cuenta, he elaborado el siguiente balance de situación condensado, en el cual, podemos ver que en realidad SVB no tenía los activos suficientes para satisfacer los pasivos, poniéndola en una situación de infracapitalización.

Silicon Valley Bank (SVB): análisis cualitativo

También podemos encontrar algunas red flags cualitativas sencillas de comprender respecto a que SVB no estaba haciendo las cosas bien.

Clasificación de la cartera de valores

Como dije anteriormente, en 2022, SVB mantenía ~77% de la cartera de valores en activos HTM. Tan solo en ese año, el banco promedio con al menos US$1 mil millones en activos, clasifica solo el 6% de los valores como HTM; mientras que SVB colocó el 77% de su deuda en esta categoría.

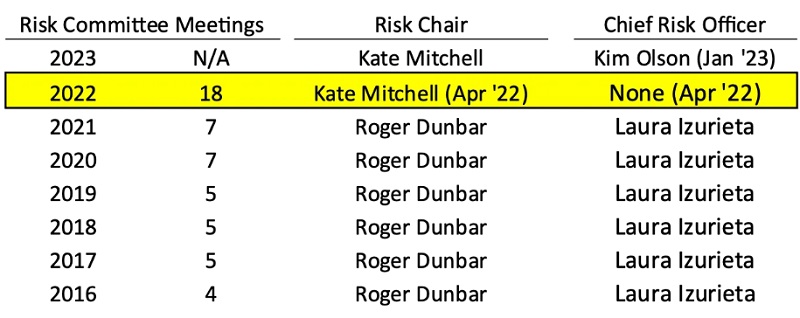

Casi un año sin Chief Risk Officer

SVB no tuvo Chief Risk Officer (CRO) de abril de 2022 hasta enero de 2023. Esto es una señal que llama la atención porque este rol, junto al del Comité de Riesgo, es un rol crítico en los bancos, ya que supervisa la gestión de riesgos de estas entidades financieras. Además, el puesto de CRO es obligatorio de acuerdo con las regulaciones para aquellas instituciones financieras con más de US$50 mil millones en activos.

Y SVB no divulgó a los accionistas que no tenía CRO hasta la publicación del proxy statement, el 8 de marzo de 2023.

Reuniones excesivas del Comité de Riesgo

Hablando del proxy statement, y de acuerdo con Mike de Nongaap Investing, podemos ver que el Comité de Riesgo se reunió 18 veces en 2022, mientras que los años anteriores se reunían entre 4-7 veces al año. ¿por qué tantas reuniones? ¿Ya sabían lo que estaba pasando?

Renuncia sospechosa de la CRO

Otra situación que se ve sospechosa es que la CRO, de 2016 a abril de 2022, Laura Izurieta, renunció a su puesto. La cosa es que Laura vendió sus participaciones del banco en diciembre de 2021, embolsándose US$7.1 millones.

Pero eso no es todo: de acuerdo a un reportaje de The Daily Mail, Laura ocultó las pérdidas de los valores invertidos clasificándolos como HTM, indicando que no se venderían pronto, y, por lo tanto, no se necesita divulgar las pérdidas no realizadas en los informes financieros del banco.

La presidenta del Comité de Riesgo no está cualificada y partes relacionadas

Otro caso que llama la atención es el de Kate Mitchell, presidenta del Comité de Riesgos de SVB. Por lo regular, la posición de presidenta del Consejo de Riesgo debe ser de alguien con trayectoria y experiencia en gestión de riesgos, pero si echamos un vistazo a la semblanza de Kate, podemos notar que en ningún lado dice que tiene experiencia en gestión de riesgos:

Con su experiencia en finanzas y tecnología, está claro que está mas cualificada para ser presidenta del Comité de Finanzas o el de Tecnología.

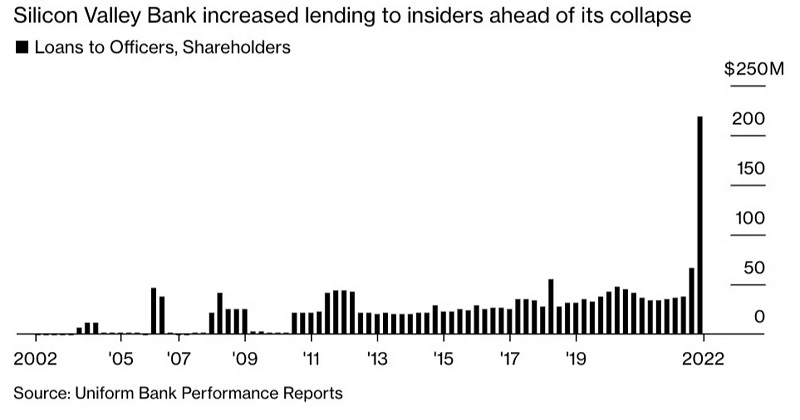

Préstamos a los miembros del Board

Ya que estamos hablando de Kate Mitchell, Mike, de nongaapinvesting, publicó una hipótesis bastante interesante:

En el proxy statement bajo el apartado de related party transactions se divulga que el banco de SVB hizo préstamos a ciertas empresas en las que algunos de sus directivos o sus fondos de VC afiliados son beneficiarios reales del 10% o más de los títulos de capital de dichas empresas.

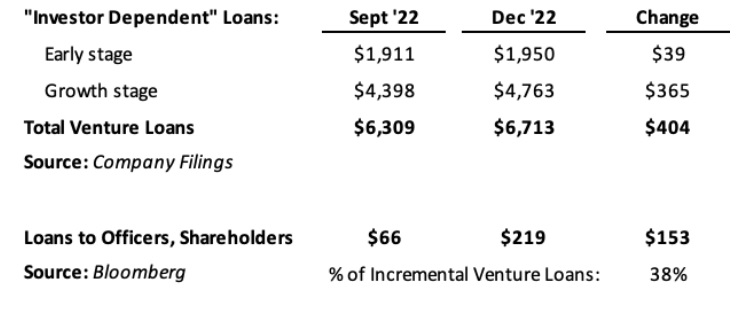

De acuerdo con Mike, los préstamos de SVB a los insiders creció 232% del 3Q 2022 al 4Q 2022, pasando de US$66 millones a US$219 millones, ¡un incremento de 232%! Parece ser que esos préstamos hayan ido a las startups fundadas por la firma de VC de Kate Mitchell, demostrando que hay conflictos de interés.

Asumiendo que estos préstamos eran principalmente préstamos venture debt a las startups fundada por Kate, ~38% del crecimiento venture debt del banco (US$404 millones) fue a las startups afiliadas a los directivos de SVB:

En particular, la presidenta del Comité de Riesgos, Kate Mitchell, es cofundadora y socia de Scale Venture Partners, y si las compañías de cartera de Scale fueran las principales receptoras de deuda de riesgo, no puedo evitar preguntar qué influencia, si es que hubo alguna, esto pudo haber jugado en retrasar las divulgaciones de que SVB no tuvo un CRO durante gran parte de 2022 y las acusaciones de que la empresa estaba encubriendo sus problemas de gestión de riesgos.

La cosa es que en el proxy no se divulgaron los préstamos por el simple hecho de que las regulaciones no piden que se revelen los préstamos a partes relacionadas afiliados con los miembros del board.

Mike llega a la conclusión que estos préstamos probablemente se fueron a 3 firmas de VC de las cuales 3 directivos diferentes de SVB son dueños del más del 10%, lo que representaría que el ~38% ya mencionado, pertenezca a estas startups.

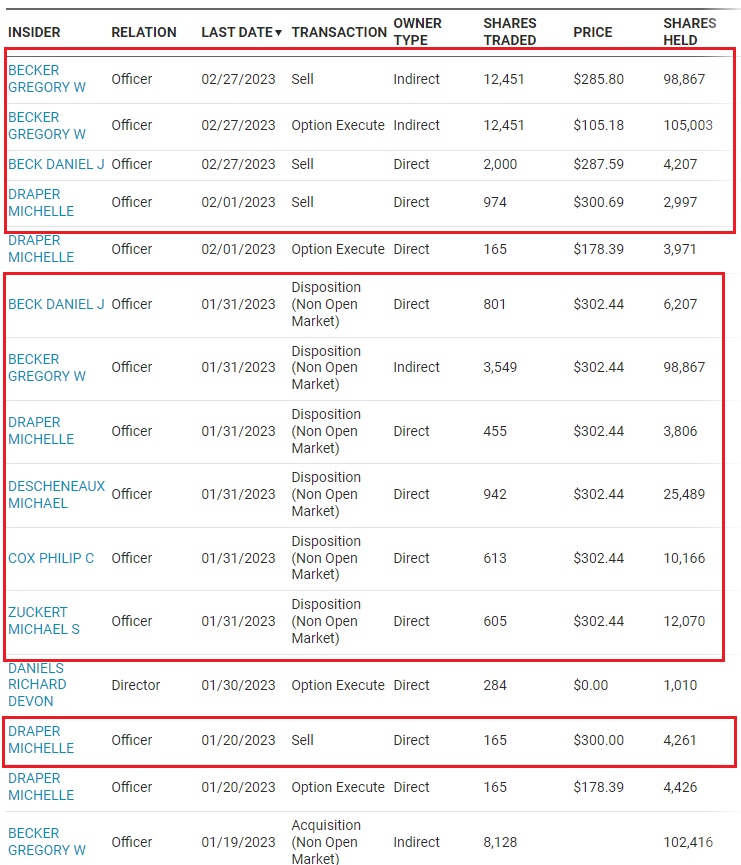

Venta indiscriminada de los insiders

El monitoreo de la venta de participación de los directivos de una empresa no siempre debe ser una señal de alarma porque pueden vender sus participaciones para obtener liquidez y hacer gastos personales con ello; sin embargo, si la venta es muy frecuente, entonces hay que tomarlo como una señal de que las cosas no van bien.

Durante los últimos 12 meses, los insiders de SVB vendieron 40 veces sus participaciones en el banco, mientras que apenas realizaron 12 compras de acciones en el mercado abierto:

Viendo las ventas de febrero de 2023, las ventas del CEO y CFO representaron US$2.8 millones, una cantidad nada mal para llevarse a casa.

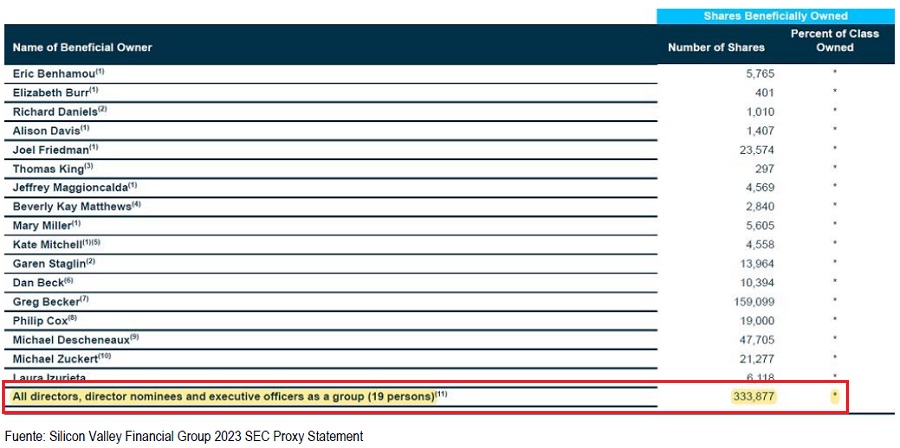

Poca participación accionaria de los insiders

Revisando los proxy statements de los últimos 3 años, podemos ver que los insiders no tienen ni el 1% de participación accionaria de SVB. Uno quiere que los insiders tengan una participación importante en una empresa, ya que demuestra que se “juegan la vida” para que el barco se mantenga a flote.

Por poner en contexto: el proxy de 2023, se puede apreciar que los insiders tenían en conjunto un total de 333,877 acciones en circulación, mientras que las acciones en circulación de SVB eran de 59.2 millones:

La caída de Silicon Valley Bank (SVB) y la reacción de los mercados

Tras el comienzo del colapso de SVB el 8 de marzo, el sentimiento del mercado sobre los bancos cayó en un terreno negativo que sigue hasta la fecha (27 de marzo).

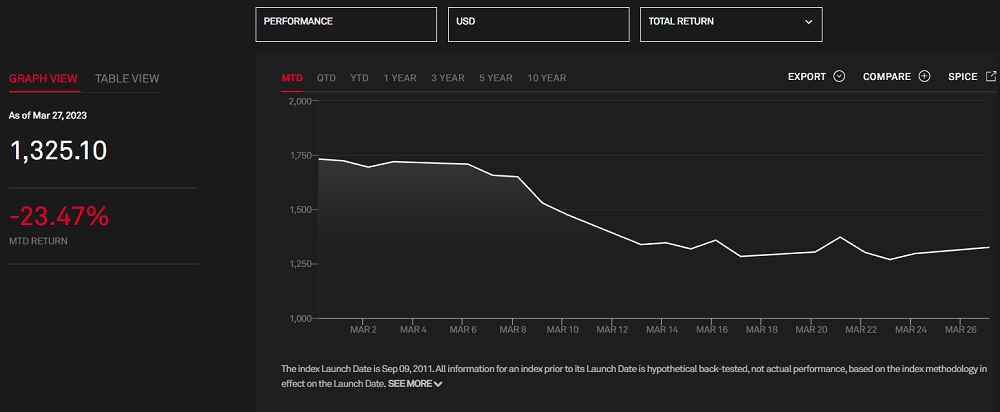

Tan solo el S&P Banks Select Industry Index, ha caído en marzo 23.47%, pasando de 1,731 puntos a 1,325:

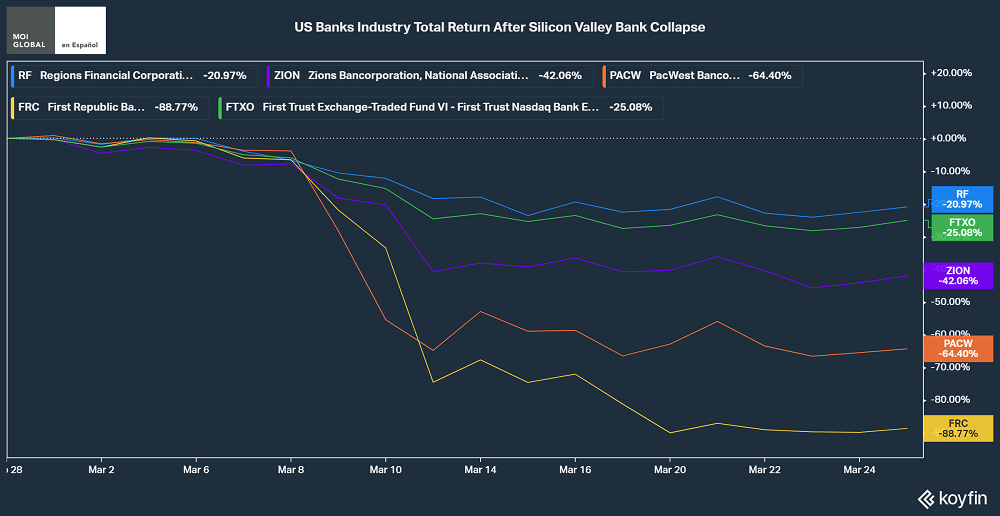

Por otro lado, como se puede apreciar en la siguiente gráfica, el total return de los bancos cayó entre 21-89%, incluyendo el ETF FTXO, que replica el comportamiento de los bancos estadounidenses:

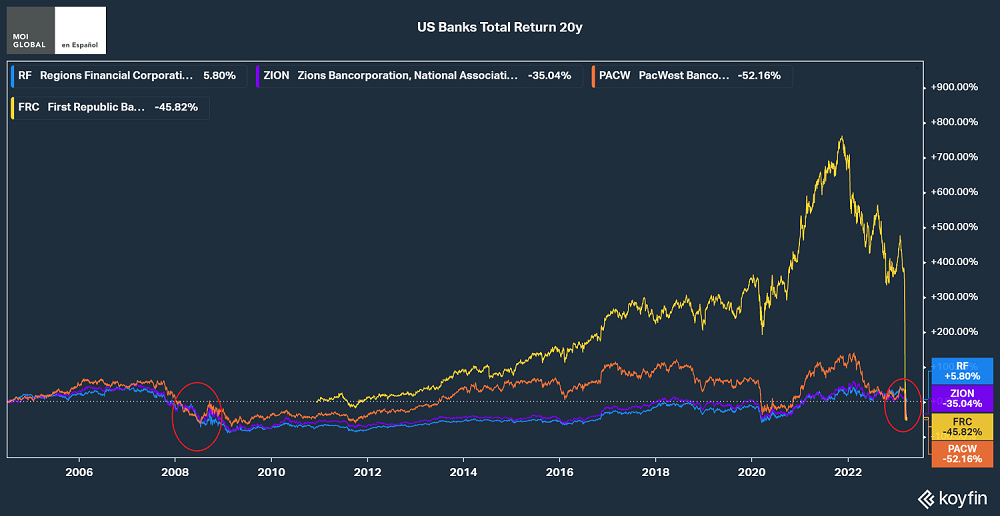

Si tomamos en cuenta los últimos 20 años del comportamiento de los bancos estadounidenses, podemos apreciar que la caída actual de los bancos está cerca de la Gran Crisis Financiera de 2008-2009, cayendo ~53%, mientras que en 2009 los bancos tocaron suelo a ~75%:

Y que a partir de 2008 a 2014, a los bancos les costó 6 años recuperar terrenos positivos. De hecho, también podemos apreciar que en estos últimos 20 años, los bancos tuvieron su mejor periodo en 2021-2022, con el auge de los depósitos bancarios gracias a la pandemia de COVID-19.

¿Tardará la banca estadounidense otros 6 años para recuperarse?

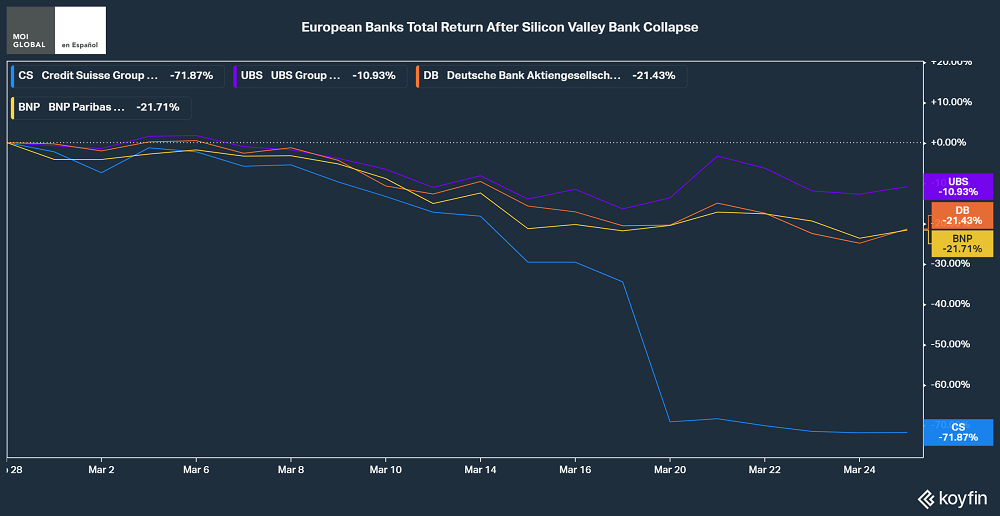

Por otro lado, en Europa también se sintió la caída de SVB, y el total return de los bancos europeos también cayeron por miedo a un posible efecto “contagio”, cayendo entre 11-72%, siendo Credit Suisse el banco más afectado. Pero esa es otra historia que Carlos Santiso, de Icaria Capital, explica muy bien.

Conclusión

El caso de estudio de Silicon Valley Bank (SVB) a través del análisis post-mortem nos lleva a la conclusión de que el banco californiano estaba mal gestionado y con una gestión de riesgo deficiente debido a que sabían que cualquier problema que saliera a flote, estarían protegidos y serían rescatados (moral hazard): Tal como lo dice Bobby Axelrod, personaje de la serie Billions, donde menciona que ser banquero es lo mejor para poder dormir bien y si hay problemas, esperar a que el gobierno te rescate.

También nos deja bastantes dudas: ¿cómo es posible que los reguladores no hayan visto esta situación? ¿Los inversores y analistas levantaron la voz sobre estas señales o no sabían lo que estaba pasando?

Para terminar, agradezco a mi amigo B. (no revelo su nombre por cuestiones laborales), quien es analista de bancos y me ha ayudado como guía y asesor para este análisis y a “pensar como un analista de bancos”.

* * *

El contenido de este sitio web no es una oferta de venta ni la solicitud de una oferta para comprar ningún tipo de valor en ninguna jurisdicción. El contenido se distribuye solo con fines informativos y no debe interpretarse como un consejo de inversión o una recomendación para vender o comprar cualquier valor u otro tipo de inversión, o emprender cualquier estrategia de inversión. No hay garantías, expresas o implícitas, en cuanto a la exactitud, integridad o resultados obtenidos de cualquier información establecida en este sitio web. Los directivos, ejecutivos, empleados, y/o autores contribuyentes de BeyondProxy pueden tener cargos y pueden, de vez en cuando, realizar compras o ventas de los valores u otras inversiones discutidas o evaluadas en este sitio web.