NOTA DEL EDITOR: El siguiente contenido es extraído de una carta trimestral a los accionistas de True Value FI.

* * *

John Maynard Keynes es probablemente el economista más influyente del siglo XX, su obra es estudiada a lo largo y ancho del mundo por cualquier persona que tenga un mínimo interés en economía y mercados financieros.

Lo que mucha gente desconoce es que también fue un inversor en valor con tremendo éxito, y lo que aún más gente desconoce es su evolución como inversor.

Keynes empezó su carrera en los mercados como especulador de divisas, lo que hoy en día se denomina “Forex”. Una de sus apuestas más famosas fue comprar dólares y vender monedas europeas principalmente Marcos alemanes a principios de siglo. De hecho, en 1919 Keynes escribió un libro argumentando como Alemania no iba a poder repagar las deudas de la primera guerra mundial y esta iba a hacer colapsar su moneda.

De hecho, para 1923 Alemania entró en una época de hiperinflación y el marco se colapsó tal y como Keynes había vaticinado. Keynes habría tenido beneficios enormes de no haber sido porque en 1920 el Marco tuvo un rebote alcista muy grande y Keynes había pedido dinero prestado para hacer más grande su apuesta, esto le generó lo que hoy se conoce como un “margin call” (el valor de la deuda de su inversión era mayor al valor de su inversión). Esto le obligó a cerrar sus inversiones antes de poder beneficiarse de su acertado estudio 3 años más tarde.

Keynes también realizó aventuras en el campo de la especulación con materias primas con resultados mixtos, donde también sufrió devastadoras pérdidas en la crisis del 29, ya que se encontraba muy invertido en commodities en una fase del ciclo muy avanzada.

Tengamos en cuenta a principios del siglo XX tener acceso preferencial a datos de oferta y demanda, a datos históricos, y a los principales reguladores del mercado de materias primas no estaba al alcance de cualquier persona y solo unos pocos privilegiados como Keynes tenían esta enorme ventaja. Aún con toda esta información, contactos y reputación sus resultados no han transcendido.

Paralelamente a las aventuras de su cartera personal, Keynes comenzó a gestionar en 1920 el Endowment de la universidad de Cambridge (Chest Fund). Durante la primera década hasta el crash de 29 siguió un análisis top-down, esto significaba que en base a sus predicciones económicas como el PIB, los tipos de interés, la inflación, las divisas… decidía que tipos que de activos debían estar en cartera. Este enfoque generó unos resultados peores que el mercado.

De hecho, el propio Keynes escribió en algunos de los informes del fondo como el hecho de haber estado constantemente entrando y saliendo del mercado tratando de adivinar lo que haría la bolsa a corto plazo había sido una mala idea y no había proporcionado ningún resultado.

Durante la crisis del 29 Keynes perdió el 80% de su patrimonio ya que no paró de usar dinero prestado para invertir, sin embargo, el Chest Fund aguantó mejor ya que no usaba apalancamiento (dinero prestado).

En este punto es donde se dio el gran giro de su carrera y decidió realizar un estilo “bottom-up” donde primero se analizaba la empresa y después se tenía en cuenta factores macroeconómicos para evaluar los posibles riesgos, además el fondo pasó a estar invertido de forma permanente en acciones sin tratar de adivinar qué haría el mercado.

Keynes consiguió armar una cartera a una valoración mucho más atractiva que la media del mercado de UK, usando métricas como el PER, valor en libros o la yield…

Además, Keynes se centró en empresas medianas y pequeñas principalmente de sectores poco conocido o que no estaban de moda.

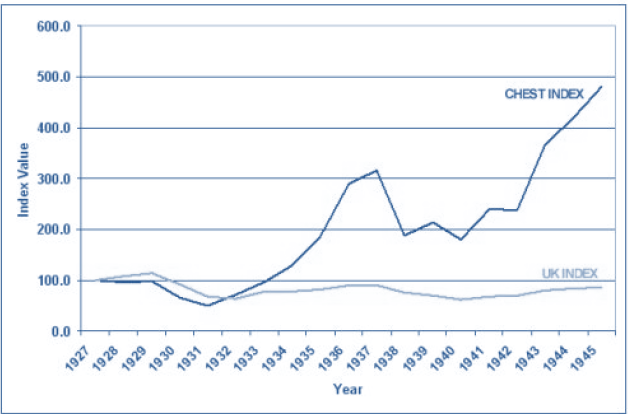

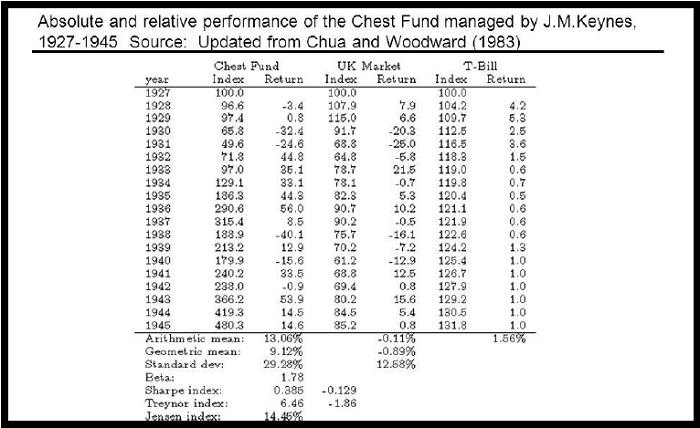

Esto tuvo resultados maravillosos en los siguientes 20 años multiplicando por casi 10 veces el valor del fondo desde el cambio de estrategia con un rendimiento anual un 6% superior a la media del mercado de UK. Hay que tener en cuenta que lo hizo en uno de los periodos más difíciles para invertir en bolsa.

En la siguiente tabla podemos ver como el fondo bajó desde un valor de 100 a 50 durante lo peor de la crisis. Se puede observar además como durante los siguiente 15 años el índice de UK paso apenas de un valor de 70 a 85, un retorno acumulado del 20% en 15 años!!!, mientras que Keynes hizo un 1.000% en 15 años, 50x veces más que el índice.

Es importante remarcar como en la crisis del 37 el fondo volvió a caer casi un 50%, pero al seguir invertido en empresas baratas y no haber usado deuda cuando el mercado se recuperó y el Chest Fund subió con más fuerza recuperando nuevos máximos, eso sí 5 años después.

En True Value nos tomamos muy en serio no solo la inversión sino la educación financiera del partícipe. Pensamos que las lecciones a extraer de esta historia son claras.

En primer lugar, no traten de adivinar lo que hará el mercado a corto plazo ni que activo, fondo o acción subirán en bolsa, ya que solo les traerá frustración y pobres rendimientos. Si estamos invertidos constantemente nuestros resultados serán buenos. Años como el 38 de Keynes donde perdió un 50% o el 2018 de True Value donde bajó un 20% son parte de la inversión en mercados financieros, es cómo funciona el sistema, es como tener relámpagos sin truenos. Aquellos inversores que traten de ganar altos rendimientos a largo plazo sin tener años de volatilidad a corto plazo están destinados a los rendimientos mediocres tal y como sufrió Keynes en los primeros años del Chest Fund.

En segundo lugar, el value investing funciona a largo plazo. Hay muchas formas de hacer dinero en los mercados financieros, pero la que conocemos en True Value es el value investing y esa será nuestra guía. Habrá periodos donde esté de moda el Bitcoin, las acciones de marihuana, las materias primas, o los bonos con rentabilidad negativa, pero la esencia de True Value seguirán siendo las acciones de mediana y baja capitalización compradas a precios atractivos, con buen equipo directivo y sin deuda.

Y, en tercer lugar, la deuda. Eviten en todo momento endeudarse para invertir ya que lo último que deseamos tener que ser vendedores forzados en el peor momento.

About The Author: Alejandro Estebaranz

Alejandro Estebaranz has served as the co-investment advisor of the True Value fund (ISIN: ES0180792006) since its inception. True Value, based in Spain, is a long-only equity fund founded in 2014. It focuses on underfollowed small- and mid-cap public companies, seeking good businesses with good management teams. Prior to True Value, Alejandro worked as an analyst for private investment partnerships. He holds a degree in mechanical engineering and a degree in industrial engineering.

More posts by Alejandro Estebaranz