NOTA DEL EDITOR: Este texto es obtenido de una carta trimestral de azValor Asset Management.

* * *

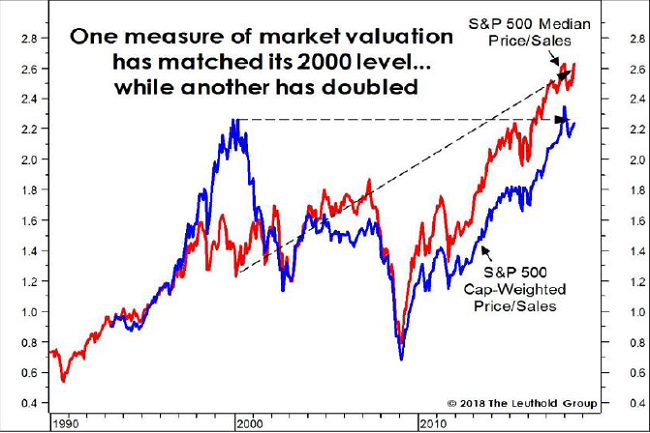

Llevamos tiempo diciendo que las bolsas occidentales, y en especial la americana, están caras. Esto lo comprobamos en el bottom-up (analizando las compañías), pero también se ve si nos fijamos en algunos ratios agregados. Por ejemplo, el famoso indicador de “Buffett” (valor total de mercado de las compañías cotizadas en USA/PIB) está en máximos históricos. O el gráfico siguiente, que pone en relación el de valor de mercado del S&P500 y las ventas, refleja que estamos en los niveles que se alcanzaron durante la burbuja “puntocom” en el año 2000 (o incluso muy por encima si atendemos a la mediana de las compañías, ya que las tecnológicas, que cotizaban especialmente caras, distorsionan los datos del 2000).

Y si nos fijamos en el PER, vemos que la bolsa americana está cotizando a unas 29x vs una media histórica de unas 16x (usamos el Shiller CAPE o cyclically adjusted PE, que toma la media de los beneficios realizados en los 10 años anteriores para ajustar por la fuerte elasticidad al ciclo económico que tienen los beneficios de un año concreto).

En las principales bolsas europeas la situación es algo menos extrema, pero no muy distinta; especialmente si neutralizamos el importante impacto que ha tenido en algunas de ellas (como la italiana o la española) la tremenda pérdida de valor acumulada desde el anterior pico por parte del sector bancario, dada su importante ponderación en los índices (caídas por razones que exigirían un análisis aparte).

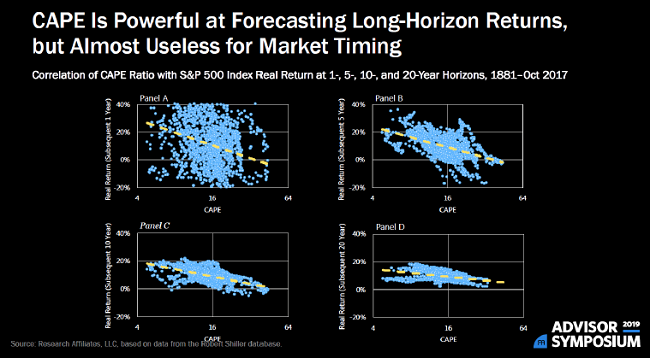

¡Esto no quiere decir, por supuesto, que las bolsas vayan a caer mañana! Efectivamente, el punto de partida de las valoraciones, no explica el comportamiento de la bolsa a corto plazo. Pero sí lo hace a largo. En el gráfico siguiente, por ejemplo, se observa la correlación que existe desde 1881 a 2017 entre la rentabilidad de la bolsa americana y el nivel de partida de las valoraciones (Shiller CAPE) durante períodos de 1 año (Panel A), 5 años (panel B), 10 años (panel C) y 20 años (panel D).

Como se ve, la correlación a 10 años ya es muy robusta y aún más a 20 años. Por ejemplo, en el panel C apreciaríamos que con un punto de partida actualmente de 29x Shiller CAPE la expectativa histórica de rentabilidad real (deflactada por el IPC) en los siguientes 10 años sería de alrededor del 0% anual (es decir, en términos nominales subirá sólo en la medida en que lo haga la inflación). De nuevo, NO nos tomen “al pie de la letra” en esto. Nosotros desconfiamos profundamente de la exactitud como herramienta de predicción de este tipo de análisis, pero sí creemos que sirve de referencia para plasmar una sólida y sencilla idea: valoraciones caras = rentabilidades pobres a largo plazo.

Miembros, inicien sesión abajo para acceder al contenido restringido.

¿No eres miembro?

Gracias por tu interés. Ten en cuenta que MOI Global está cerrado para nuevos miembros en este momento. Si deseas unirte a la lista de espera para miembros hispanos, completa el siguiente formulario:

About The Author: Fernando Bernad

Fernando Bernad, CFA, es subdirector de inversiones y socio en azValor Asset Management. Trabajó para firmas como Frankfurt Value Management & Research, BNP Paribas, Banesto, Interdin, Vetusta Group y Bestinver, donde estuvo trabajando como miembro del equipo de gestión, desde 2007 hasta 2014.

More posts by Fernando Bernad