NOTA DEL EDITOR: El siguiente artículo es escrito por Sam Sheldon, research analyst en Punch & Associates Investment Management.

* * *

Read in English

Los grandes inversores buscan negocios con ventajas competitivas fuertes y sostenibles, brindando a estas empresas la oportunidad de un éxito sostenido sin demasiada competencia. El desafío es que muchos inversores buscan ser propietarios de este tipo de negocios, y cuando el precio es perfecto, estas acciones pueden ofrecer poco valor. Un simple filtro de acciones descubrirá algunas de las empresas con moats amplios del mercado; sin embargo, estas suelen ser empresas con las valoraciones más ricas. Tal vez “un moat amplio más fácil de encontrar” no sea la mejor fórmula para identificar oportunidades en todo el espectro de capitalización de mercado.

Cuidado con comprar empresas maravillosas

Para ser exitosos para nuestros clientes, encontramos lo que creemos que son compañías maravillosas y las mantenemos el tiempo suficiente para que otros lleguen a la misma conclusión. Por lo general, mantenemos empresas durante tres a cinco años. Además, para minimizar el riesgo, debemos ser reacios a pagar de más.

Muchos inversores construyen carteras utilizando empresas identificadas a través de filtros cuantitativos con una consideración limitada de cualquier factor cualitativo. Cualquiera puede ejecutar un filtro de acciones, y este enfoque demasiado simplista es quizás la razón de la proliferación de ETFs. Por el contrario, es más difícil identificar las compañías que estos filtros podrían pasar por alto. Un ejemplo de una empresa que un filtro puede pasar por alto es aquella que permite que un producto tradicional maduro se agote mientras siembra un negocio dinámico en crecimiento. La única forma de determinar si invertir en un negocio o no es desarrollar una comprensión más profunda del negocio y sus posibilidades.

Cuando pensamos que hemos encontrado una inversión convincente con un descuento, nos hacemos preguntas repetidamente como: “¿Qué me estoy perdiendo?” (O, alternativamente, “¿De qué me estoy librando?”) La mejor manera de encontrar respuestas es hablar con el equipo directivo e investigar a los competidores de la empresa. Muchos inversores no se molestan en dar este paso cualitativo, y los filtros cuantitativos solo llegan hasta cierto punto. Nuestro objetivo es hacer que otros inversores sean atraídos hacia nuestra idea con el tiempo a medida que nuestra compañía gana reconocimiento, porque una empresa permanentemente sin descubrir no tiene ningún valor para nuestros clientes.

Normalmente, hay una razón clara para encontrar una compañía con un precio tan bajo. ¿Hemos considerado todas las razones? ¿Qué tan temporales o permanentes son las razones? Desde luego, los inversores nunca tendrán información perfecta; parte del trabajo de un inversor es hacer una valoración con información imperfecta. Pero, para sesgar las probabilidades a nuestro favor, buscamos en áreas en las que sabemos que existen razones estructurales que dan como resultado negocios con precios erróneos y de mayor calidad.

Las pequeñas empresas y las situaciones de venta forzada son terrenos fértiles de caza. La exclusión de los índices, las spin-offs, la recolección de pérdidas fiscales (tax-loss harvesting) y las compañías que emergen de la bancarrota también son ejemplos en los que las razones de los propietarios para vender no están vinculadas a los fundamentales subyacentes de un negocio. Finalmente, las empresas en transición y aquellas que se están recuperando de una oferta pública de venta (OPV) fallida pueden presentar fuertes descuentos a su valor intrínseco.

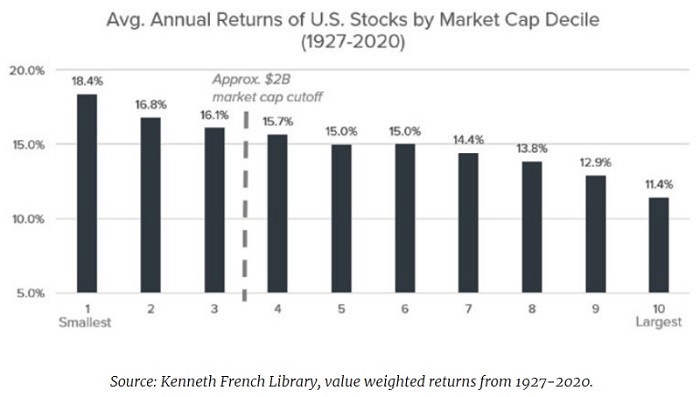

Small Caps más pequeñas

Las empresas de pequeña capitalización (y, más específicamente, las empresas mas pequeñas de pequeña capitalización) pueden ofrecer oportunidades convincentes que pocos inversores están dispuestos a analizar debido a problemas de liquidez y falta de información sobre la empresa. Los inversores dispuestos a hacer el trabajo duro de revisar los archivos de la SEC, hablar con el equipo directivo y los competidores; y construir una posición metódicamente pueden descubrir muchos negocios excelentes en este rango de capitalización de mercado. Con menos capital dirigido a este segmento del mercado, las acciones tienen un precio menos eficiente y, a menudo, las oportunidades son más abundantes. Por otro lado, un inversor debe ser más paciente y estar dispuesto a tolerar un mayor nivel de volatilidad. Los datos a continuación confirman nuestra creencia de que las empresas más pequeñas, en conjunto, obtienen mejores resultados con el tiempo.

Exclusión de los índices

Cada junio, el índice Russell 2000 revisa sus posiciones y reducirá o añadirá aproximadamente de 100 a 200 acciones. Las compañías generalmente se encuentran en la lista de exclusión después de, por ejemplo, una disminución en su capitalización de mercado. Esta disminución podría deberse a los desafíos que la empresa está experimentando en su negocio o algo así como una recompra de acciones (que reduce el recuento de acciones en circulación y, por lo tanto, la capitalización de mercado de la compañía) o alguna otra acción favorable para los accionistas. Los valores descartados se encuentran bajo la presión de venta de los fondos pasivos y los gestores activos que pueden tener restricciones para poseer compañías que no están en el índice. La oportunidad surge de una presión cuantiosa de venta que no está relacionada directamente con los fundamentales subyacentes de estos negocios (que pueden no estar deteriorándose tanto como sugeriría la caída del precio de las cotizaciones).

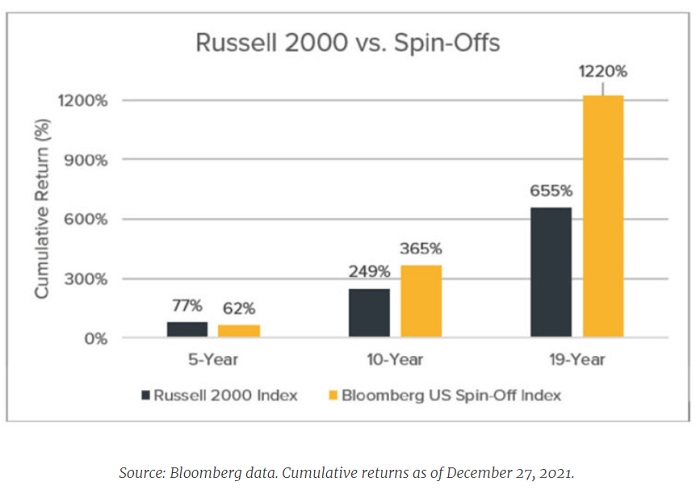

Spin-offs

Una escisión (spin-off) ocurre cuando una empresa matriz determina que una subsidiaria está mejor como entidad independiente y distribuye la unidad de negocios a los accionistas actuales. La nueva compañía puede ser tan pequeña que sus nuevos accionistas podrían venderla indiscriminadamente. Esta venta podría deberse a limitaciones de tiempo, capital o el número de posiciones permitidas en una cartera. Los gestores de cartera también pueden vender las nuevas acciones porque no se alinean con los objetivos del gestor. La nueva compañía podría tener características atractivas que antes no se reconocían porque formaba parte de una organización más grande. Como empresa independiente, la entidad recién creada tiene la libertad de concentrarse en su negocio principal.

Los inversores terminan descartando compañías con un gran potencial sin pensarlo mucho, y algunas empresas cotizan temporalmente con valoraciones ilógicas. Además, la oportunidad puede permanecer sin descubrirse durante un periodo prolongado, ya que las spin-offs por lo general no se “aparecen” bien en los filtros cuantitativos. Además, la información financiera de la compañía no siempre es fácil de encontrar y, por lo tanto, no se ingresa con precisión en las bases de datos financieras. Si bien el efecto de las escisiones está bien documentado, continúan superando al mercado en general, como se muestra arriba.

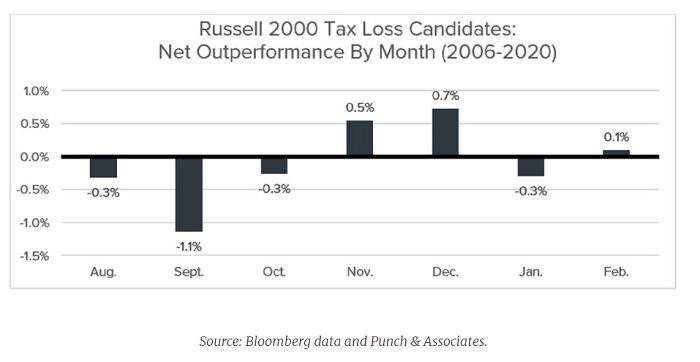

Recolección de pérdidas fiscales

Una práctica común entre ciertos inversores es la recolección de pérdidas fiscales. Esta es la práctica de vender un valor cuyo valor cayó desde la compra inicial, esperar el tiempo necesario para evitar saltarse las reglas de “wash-sale” del IRS y luego volver a comprar los mismos valores en una fecha posterior. El objetivo de los inversores es darse cuenta de las pérdidas en una cartera para ayudar a compensar las ganancias. Durante los últimos meses del año calendario, esta práctica puede acelerarse, ya que los inversores, naturalmente, comienzan a pensar en su obligación tributaria. Esta práctica tiene un impacto significativo en los precios de las acciones de small caps y pueden surgir oportunidades a partir de la presión de venta que no está vinculada a los fundamentales subyacentes.

Compañías Fénix

Las empresas que emergen de las cenizas de la quiebra suelen tener nuevos accionistas que antes eran acreedores. Dado que muchos gestores de estrategias crediticias tienen el mandato de mantener solo deuda en sus carteras, están ansiosos por vender el capital tan pronto como sea posible. Vale la pena señalar que algunas compañías se declaran en quiebra debido a un problema de estructura de capital y no a un deterioro permanente del negocio subyacente. Después de la bancarrota, los balances suelen mejorar mucho, y la venta por parte de accionistas no dispuestos puede deprimir temporalmente la valoración de un negocio sólido con una estructura de capital muy mejorada. Por lo general, la nueva estructura de costes no se descubre fácilmente con un simple filtro y pueden pasar varios meses antes de que las mejoras sean evidentes.

Broken deals

Lo que las finanzas conductuales denominan “anclaje” también crea una bolsa de oportunidades de inversión. Cuando una compañía vende acciones a inversores en una oferta, el precio al que se produce la transacción puede quedar grabado en la mente de ambas partes. Si el precio de una acción cae por debajo del precio de la OPV, la oferta posterior se conoce como un “broken deal“. A menudo, los broken deals pueden deberse a una falta de comunicación durante el proceso de comercialización del acuerdo o al paso en falso de directivos de compañías cotizadas sin experiencia en llamadas de ganancias anticipadas como empresa cotizadas y no a un deterioro de los fundamentales empresariales. En lugar de poseer pacientemente una empresa inmadura que puede estar pasando por algunos dolores de crecimiento, muchos inversores decidirán que la tesis de compra inicial era “errónea” y venderán arbitrariamente la posición en lugar de arriesgarse a sufrir más pérdidas.

Compañías en metamorfosis

Las empresas en transición también pueden crear una oportunidad de inversión. Muchas compañías que tienen productos o servicios tradicionales maduros otorgando la caja para otra parte del negocio que está creciendo. Debido a que estas líneas de productos maduros se están reduciendo, es probable que la empresa no se “filtre” adecuadamente durante la transición. Es posible que el crecimiento de los ingresos no alcance las expectativas, lo que hace que algunos gestores de inversiones eviten la compañía en busca de empresas de crecimiento más rápido. La rentabilidad puede estar bajo presión ya que la empresa está alimentando su motor de crecimiento no descubierto, lo que a veces da como resultado que los gestores value eviten la inversión. Si el pivote es un éxito, el negocio secundario puede convertirse en un contribuyente significativo a las ganancias generales, y eventualmente, el mercado puede recompensar este esfuerzo. Reconocemos que existe un riesgo de invertir en compañías en transición y, en lugar de valor, podemos encontrar “trampas de valor“. Sin embargo, la única forma de saber si es probable que el pivote sea un éxito es comprender completamente la transición dentro de la empresa, lo que a menudo requiere investigaciones sobre el terreno a la antigua para reunirse con los equipos directivos, visitar las instalaciones y hablar con los competidores. Estos conocimientos cualitativos no se pueden encontrar en un filtro de acciones.

Conclusión

La inversión activa es un trabajo difícil y no hay garantía de éxito. Si buscas la perfección, es posible que pagues de más por una inversión, razón por la cual los inversores deben sospechar de las oportunidades “obvias”. Buscar en áreas del mercado poco investigadas o pasadas por alto puede incrementar la probabilidad de identificar un gran negocio con una valoración subóptima, pero identificar dónde buscar es solo el primer paso del proceso. Nuestro trabajo es encontrar compañías donde los errores de precios pueden ser temporales, y ganamos confianza cuando encontramos empresas con características positivas que actualmente no se reflejan en las bases financieras de datos. Lo que es más importante; debemos tomar una decisión sobre si la compañía algún día exhibirá las mismas características que otras con las que hemos tenido éxito en el pasado (balances de situación más saludables, modelos de negocio simplificados, mejor previsibilidad, más transparencia y, al final, mayor reconocimiento de una audiencia más amplia). Si una compañía es más reconocida por otros inversores, puede convertirse en una inversión atractiva para nuestros clientes.