NOTA DEL EDITOR: El siguiente artículo es escrito por Pieter Hundersmarck, gestor de carteras global en Flagship Asset Management.

* * *

Read in English

El término “boutique de inversión” se utiliza para describir una gama relativamente amplia de firmas de gestión de activos. Sin embargo, el consenso general es que las boutiques de inversión son firmas más pequeñas, operadas de forma independiente, donde el equipo directivo posee al menos el 50% del capital; los servicios y productos de inversión están profundamente especializados y personalizados; y donde los AUM son menores a $2 mil millones.

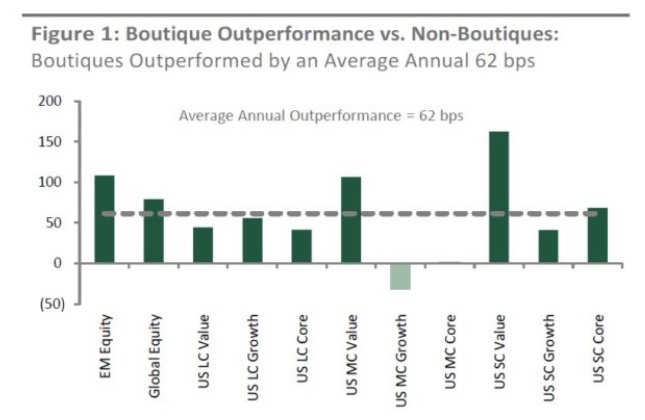

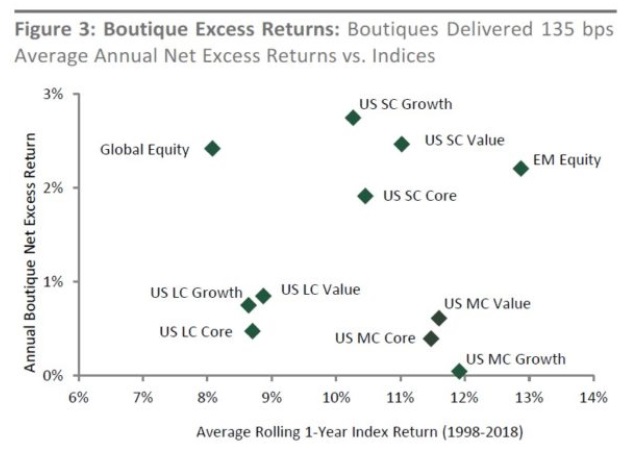

Un estudio realizado en 2018 por Affiliated Managers Group (AMG), con sede en EE. UU., encontró que “los gestores activos de inversiones de firmas boutique han tenido rentabilidades superiores tanto de los índices como a sus comparables que no son boutique en los últimos 20 años”.

Las siguientes gráficas ilustra esto. La Figura 1 muestra la rentabilidad superior promedio anual de boutiques frente a no boutiques, mientras que la Figura 3 muestra los periodos promedio de retornos de boutiques versus índices, ambos durante veinte años (1998-2018).

El estudio también trazó una serie de “características centrales” que posicionan a las boutiques para agregar valor a los clientes. Los analizo a continuación en relación con la forma en que en Flagship hemos estructurado nuestra boutique.

Alineación de intereses

La propiedad directa en capital garantiza que los directivos clave tengan un interés personal en el éxito a largo plazo de una boutique.

Muchos de los profesionales de inversión más talentosos del mundo se sienten atraídos por la estructura boutique, donde el sistema de incentivos les permite ser dueños de los resultados de su desempeño de inversión.

También suele ocurrir que estos profesionales de la inversión invierten una parte importante de su patrimonio neto personal en las carteras que gestionan, lo que crea una mentalidad a largo plazo y un compromiso con los objetivos establecidos.

En Flagship, el 65% del negocio es propiedad de los gestores de fondos, además de que su remuneración está estrechamente alineada con la rentabilidad del fondo. Pensamos como propietarios y actuamos como tal. También aplicamos esta línea de pensamiento a las compañías en las que elegimos invertir, evaluándolas desde una perspectiva holística en contraposición a la de un accionista minoritario. Esto crea una mentalidad de “skin in the game” que añade una dimensión más profunda a las decisiones de inversión y mejora los resultados de inversión.

Gestión multigeneracional

La presencia de un equipo de gestión multigeneracional, incluido un plan de sucesión, es otra base fundamental de una boutique. Esto asegura que los directivos clave seguirán estando motivados y altamente involucrados en el desarrollo del negocio.

Muchas firmas boutique de gestión de activos deben su filosofía única a sus miembros fundadores. Lo que comienza como una estrategia de inversión exitosa para los fundadores de la empresa se convierte en un enfoque de inversión sólido, original y probado en el tiempo que los gestores de fondos viven y respiran.

Si bien es posible que algunas boutiques aún sean propiedad de los fundadores de la empresa y estén operadas por ellos, muchas disfrutan de gestores de inversiones multigeneracionales que honran el legado original del fundador. Esto da como resultado tanto una fuerte inversión como una cultura empresarial, creando una de las propuestas únicas y exitosas de las boutiques.

La cultura empresarial comienza con lo que la gente hace y cómo lo hace. En la gestión de activos, lo que hace la gente puede no diferir mucho, pero las firmas de inversión de alto rendimiento se distinguen por cómo lo hacen. Este efecto acumulativo de lo que se hace y cómo se hace determina en última instancia el desempeño de una firma.

Flagship Asset Management es una gestora de activos boutique de propiedad privada, independiente y global especializada, fundada en 2001 por Simon Hudson y Winston Floquet. Nuestros gestores de carteras globales tienen una media de más de quince años de experiencia en inversiones. Esto garantiza no solo una mentalidad a largo plazo, sino también una cultura de inversión duradera que se traduce en una ejecución constante de nuestras estrategias de inversión a lo largo del tiempo. Es por esta razón que Flagship es uno de los gestores de activos boutique más premiados de Sudáfrica.

Cultura emprendedora con orientación asociativa

Los socios clave controlan las operaciones diarias de una boutique y participan activamente en la planificación empresarial y la construcción de una franquicia duradera.

Es más probable que los inversores talentosos se sientan atraídos por las boutiques que ofrecen una cultura empresarial y les permiten tener un impacto directo en el éxito futuro de su negocio.

Muy beneficioso para los clientes es el nivel de accesibilidad e interacción que brindan los gestores de fondos de una firma de inversión boutique. Debido a que el personal es más reducido, las boutiques rara vez invierten en grandes equipos de ventas y prefieren explicar su filosofía de inversión única y acercarse a ellos mismos. Como propietarios del negocio con intereses creados, la interacción con el cliente tiene lugar en un nivel proporcional.

En Flagship, hemos estado creciendo, preservando y protegiendo las inversiones de nuestros clientes desde 2001. Nuestros clientes son nuestros socios, y dedicamos tiempo a comunicarles nuestras decisiones de inversión. Como coinversores en todos los fondos Flagship, tratamos a nuestros clientes como nos gustaría que nos trataran a nosotros: de manera profesional, oportuna y sincera.

Centrada en la inversión

Una boutique tiene una alineación organizacional centrada en la inversión, generalmente orientada a una filosofía de inversión distinta con un proceso de inversión altamente enfocado.

Las consideraciones centradas en la inversión tienen primacía en una boutique y es más probable que conduzcan a rentabilidades óptimas ajustadas al riesgo. Las boutiques suelen tener estructuras organizativas planas con menos capas de gestión y periodos de control de gestión significativamente más amplios. Las funciones administrativas a menudo se subcontratan, lo que reduce al mínimo las tareas rutinarias de gestionar un negocio, a fin de mantener un enfoque principal en la gestión de inversiones. Los beneficios de una estructura simple son una mayor agilidad organizativa y una microgestión reducida.

Los fundadores de gestores de inversiones boutique tienen poco deseo de construir imperios. Ellos, y los gestores de fondos que atraen, están motivados por la pasión por invertir. Los gestores de inversiones boutique son más ágiles que sus contrapartes más grandes y pueden aprovechar rápidamente las oportunidades debido a la falta de burocracia.

En Flagship Asset Management nos beneficiamos de una estructura organizacional simple y horizontal. Nuestro tamaño y plan de oficina crean una cultura inclusiva en la que cada miembro del equipo asume la total responsabilidad de su función. La contribución de cada persona es escuchada y valorada.

Como un equipo pequeño, usamos nuestro tiempo sabiamente. Todas las funciones ajenas a la inversión, incluidas la teneduría de libros, la contabilidad, trading, la fijación de precios de fondos y la administración, se subcontratan. Los gestores de cartera dedican el 90% de su tiempo a tomar las decisiones de inversión y asignación de activos necesarias para gestionar fondos únicos globales de multiactivos y de renta variable.

Compromiso con la construcción de una franquicia duradera

Los directivos clave están comprometidos con el crecimiento y el éxito a largo plazo de una boutique, a menudo señalados por su disposición a firmar acuerdos de empleo de varios años.

Un entorno estable a largo plazo es ideal para generar el éxito de la inversión, y un grupo de directivos unidos por capital a largo plazo está bien posicionado para lograr este éxito.

Es inevitable que las firmas de inversión más grandes experimenten una mayor rotación de personal y requieran incentivos a largo plazo para retener al personal clave. Las boutiques tienden a pensar en sí mismas como una familia, donde la calidad del ambiente de trabajo y la capacidad de impactar directamente en los resultados es de mayor importancia. Esto conduce a altos niveles de colaboración, esfuerzo colectivo y propiedad. La permanencia en la gestión, que es fundamental para el éxito de los fondos gestionados activamente, junto con la baja rotación del personal, dan como resultado una sólida cultura de gestión de inversiones que conduce a la coherencia a lo largo del tiempo.

En Flagship, nuestros gestores de cartera global tienen una media de más de quince años de experiencia en inversiones y no ha habido rotación de personal operativo o de gestión de inversiones en los últimos diez años. Creemos que esto conduce a una cultura de inversión duradera, lo que resulta en la ejecución consistente de nuestras estrategias de inversión.

Gestión de activos enfocada y activa

Los gestores activos centrados tuvieron mejores rentabilidades que los gestores generalistas, así como a sus índices de referencia después de las comisiones. Incluso en los mercados más eficientes, los gestores activos enfocados agregaron más al alza y perdieron menos a la baja.

En las firmas de gestión de activos enfocadas, todos en la empresa se dedican a garantizar que su única estrategia sea exitosa. No hay conflictos de prioridades, ni iniciativas de nuevos productos, ni debates sobre la asignación de recursos ni presentaciones itinerantes de nuevos lanzamientos. Los clientes de las firmas saben que cada persona en el organigrama se dedica exclusivamente a la estrategia en la que están invertidos, y nada más.

En Flagship, nuestra filosofía de inversión se centra en el largo plazo, es fundamental y explota un universo limitado de empresas de calidad que exhiben características atractivas de crecimiento y calidad. Nuestro proceso es riguroso, y su aplicación está intrínsecamente ligada a la forma concentrada en que construimos carteras de máximo 25 acciones. Nuestro proceso se enfoca en la protección a la baja, lo que conduce a mejores resultados en dislocaciones del mercado como la GFC en 2009 y, más recientemente, durante la pandemia mundial de 2020.

Cumplir con las características principales permite a las boutiques añadir valor a sus clientes

La propuesta única de Flagship se basa en tres pilares:

1. Especialización: el éxito en cualquier esfuerzo proviene del enfoque. Estamos enfocados en una pequeña cantidad de estrategias donde tenemos la habilidad y la experiencia para agregar valor.

2. Experiencia global: Nuestro equipo de gestión de cartera global tiene una gran experiencia en todas las clases de activos globales.

3. Independencia y alineación: Somos administrados por propietarios y nos enorgullecemos de poder aplicar una perspectiva global e independiente a nuestras carteras.